一波三折后,达美乐中国终于敲响了港交所的大铜锣。凭借外卖策略成为全球第一比萨品牌的达美乐,能否打破长久以来在中国市场的不如意?

本文由红餐网(ID:hongcan18)原创首发,作者:简煜昊,编辑:王秀清。

今天,港股迎来2023年首家上市的餐饮公司!

3月28日,达美乐中国(证券简称:达势股份)正式登陆港交所,发售价为每股46.0港元。截至收盘,该股报45.95港元,跌幅0.109%,港股市值59.13亿港元,微跌跌破发。

有趣的是,一年前的3月28日正是达美乐中国首次提交招股书的日子。过去一年,达美乐中国曾三次寻求上市,一波三折后才走到港交所的大铜锣面前。

与此同时,更耐人寻味的是,这个品牌价值仅次于星巴克和“麦肯”的全球第一比萨品牌,在中国市场连年亏损,表现一直不如人意。

01.

跑赢时间

靠做外卖成为全球第一比萨品牌

达美乐在全球市场的故事,精彩程度不亚于其他快餐巨头。

1960年,汤姆·莫纳根为了赚足大学的学费,和哥哥在美国密歇根州盘下当地一家小比萨店,开始了自己的创业路。凭借着兄弟二人每周工作将近100小时的毅力,门店生意很快就有了起色,但过大的经营压力让莫纳根的哥哥中途退场,最后只留下莫纳根一人管理门店。

与其哥哥不同,创业的这段时间莫纳根深深地爱上了做比萨,势要将其作为自己一生的事业。莫纳根将门店的名字更名为“Domino's Pizza”,希望门店能像多米诺骨牌一样持续地拓店发展,音译过来就是现在的达美乐。

可惜的是,尽管莫纳根在自己的比萨事业上竭尽心力,但前方等待他的并不是致富的康庄大道,反倒是如多米诺骨牌倾倒般的重重难关。

1972年时,必胜客已经成为当时全球Top1的比萨品牌,而这个时候莫纳根还拿着每周200美金的超低薪,靠每天工作15个小时,来保住破产的达美乐不被银行收走。

不过,令人欣慰的是,5年后,莫纳根的苦心经营有了回报。1977年,达美乐终于迎来了逆袭的机会。彼时,莫纳根发现店里有将近80%的营业额都来自外卖,便萌生了将外卖作为发展重心的念头。

经过长达两年的市场调研,1979年,达美乐正式提出了“30分钟必达,否则免费”的口号,奠定了其往后60年的发展核心。

按照达美乐的计算,30分钟的时间里,10分钟用来制作比萨,20分钟用来配送外卖,预留更多的时间给外卖可以防范路上会发生的各种突发状况。

30分钟必达的外卖战略让达美乐一步步朝着世界比萨巨头进发。1983年,达美乐开始全球扩张;2004年,达美乐正式在纽交所上市。

看到达美乐的成功后,越来越多比萨品牌也开始效仿达美乐的做法,试图靠外卖闯出新的天地。面对一众竞争者,达美乐并没有懈怠,莫纳根的继任者们继承了他的细致认真,在30分钟必达的核心理念上不断通过科技进步强化顾客的“体验感”。

2007年,当同行还在使用电话接单的时候,达美乐已经推出了网页与手机订餐服务;

2012年,无人机开始在民间流行,达美乐又在英国率先尝试了无人机送餐;

2014年,达美乐又分别推出了“比萨英雄”与“比萨跟进”两款App,前者通过3D形式支持消费者对比萨的在线定制,后者则显示比萨的实时配送进度;

2016年,达美乐自主研制出了第一代的自动比萨送餐车,还在自己的App里增加了一键下单功能。

据了解,达美乐有半数的员工从事技术工作,IT部门也是其内部最大的部门。为此,达美乐第三任CEO帕特里克还曾调侃称,“达美乐不仅是一家比萨公司,还是一家运输公司,一家科技公司。”

近日,在英国品牌评估机构“品牌金融”(Brand Finance)发布的2023“全球餐饮品牌价值25强”排行榜中,达美乐位列第四、仅次于星巴克和“麦肯”。截至北京时间3月28日16时,达美乐比萨美股市值约114.13亿美元。

02.

预计未来三年持续亏损

在中国市场难当比萨一哥

眼下,达美乐全球门店数接近两万家,2022财年净收入超过45亿美元,无论是按营收还是按门店数量来衡量,都是当之无愧的全球比萨第一品牌。

但这并不意味着达美乐在世界范围内没有敌手。2015年,达美乐相中了意大利的市场。在达美乐的眼中,意大利无论是市场环境还是消费习惯都十分适合比萨事业的发展。

但遗憾的是,达美乐算漏了一点。意大利人对于比萨有着绝对的精神洁癖,达美乐进入意大利后,一度被当地人视作“异端”,几乎寸步难行。不被接受的它,只好于2022年8月正式宣布退出意大利市场。

在中国市场,达美乐的发展同样无比曲折。

早在1997年,达美乐就进入中国市场,以特许经营的形式在北京开了第一家门店,并延续着其外卖战略,一度也赢得了不错的口碑。

但由于特许经营权极其分散,达美乐在中国的发展一直没有掀起太大的水花。直至2017年,达势股份将特许经营权完全集中,成为达美乐在中国内地、中国香港和中国澳门的独家特许经营商,达美乐在中国市场才开始有了突破性的发展。

同年,前麦当劳中国特许经营副总裁王怡出任达势股份的执行董事兼CEO,正式开始了达美乐比萨在中国的扩张。

据其招股书显示,2020 年、2021 年、2022 年,达美乐比萨在中国的门店数分别为 363、468 和 588家,三年复合年增长率为 29.9%;截至 2022 年 12 月 31 日,达美乐比萨在中国的市场占有率为5.3%,位列中国比萨市场的第三名。可以看到,达势股份接手后,达美乐在中国的扩张速度有了明显的增长。

但和门店增速形成鲜明对比的,是达美乐中国连年下滑的利润。2020 年到 2022 年期间,达势股份的收入分别为 11.04 亿元、16.11 亿元、20.21 亿元,净利润分别为 -2.74 亿元、-4.71 亿元、-2.23 亿元,也就是说,达美乐中国在三年内亏了近十亿。

有趣的是,达美乐中国净利连年下滑指向的并不是收入能力的乏力。恰恰相反,2020—2022年,达美乐中国分别实现营收1.04亿、16.11亿以及20.21亿元,年复合增长率达到35.29%。与此同时,同店销售也在稳定上升,三年分别实现9%、18.7%及14.4%的增长。

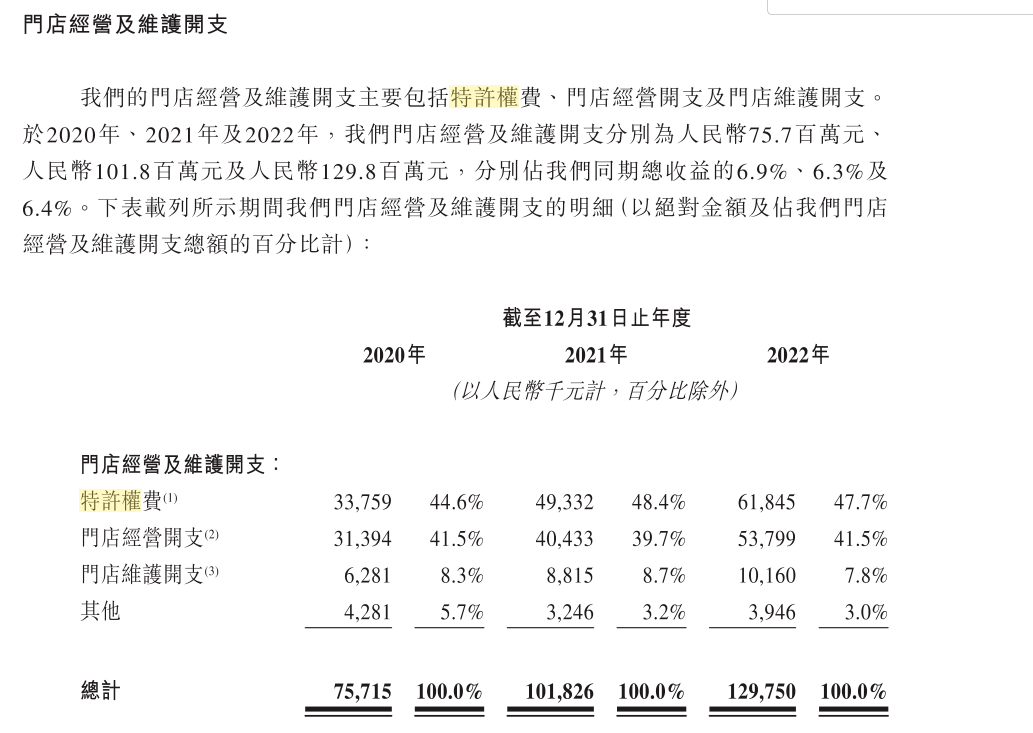

问题出在达美乐中国的各项成本上。达美乐的特许经营权规定达美乐中国每年都需向总部支付一次的特许经营费,其中包括特许权使用费,以及软件许可费和年度升级费用。除此之外,达美乐中国每开一家新门店都需要额外支付一次特许经营费。

达美乐中国的招股书显示,2022年的门店经营和维护开支这一项中,特许权的费用为6184万,相较于2021年的4933万增加了1251万,而2019年—2022年三年期间,特许经营费用都占据了门店经营近一半的支出。

其次,达美乐引以为傲的外卖模式也是其在中国市场亏损的原因。出于品牌一贯的理念,达美乐在进入中国后坚持了自配外卖员的做法,随着外卖员工人数越来越多,达美乐要付出的人力成本已经是一个非常庞大的数字。其招股书显示,目前达美乐在中国拥有超过6500名专职骑手,算上的员工,员工人数接近一万人,与之相对的人工费用几乎可以说是恐怖的。

除了特许经营的费用和人员成本之外,达美乐中国近年来的疯狂扩张也伴随着一笔不小的支出。在招股书中,达美乐中国也将连年亏损的原因归结于,“这是源于公司将扩大门店网络优先于直接基本盈利的战略决策。”

按照达势股份此次公布的拓店计划来看,其计划2023年和2024年分别开设新店约180家、约240家,并计划分别于2025年和2026年开设约200至300家新店。这样飞速的扩张计划下,达势股份也在招股书中清楚地说明,预计2023 年公司的亏损将远超 2022 年,并表示未来三年也将持续亏损。

值得一提的是,即便这几年达美乐中国已经在飞速扩张,但其门店数距离必胜客和尊宝比萨仍有较大差距。红餐大数据显示,截至目前,必胜客在中国的门店数约为2900家,尊宝比萨门店数约为2200家,而达美乐中国的门店数仅有604家,且主要集中在一线和新一线城市,在一些二三线城市几乎毫无布局。

在市场占有额和收益上,达美乐中国也远不及必胜客和尊宝比萨。达势股份招股书的数据显示,2022年,必胜客中国的市场占有额为35.2%,远高于达美乐中国的5.3%。

更加重要的是,随着必胜客和尊宝比萨的外卖布局越发成熟,达美乐中国引以为傲的外卖优势也遭遇挑战。未来,达美乐在外卖端或许还要更“卷”一点,才能打败自己的同行。

03.

筹钱拓店

决心啃下中国市场

内部是连年亏损,外部是不断进步的强敌,入华至今,达美乐这个“全球第一的比萨巨头”并没有展现出其强大的一面。

但从达美乐的种种举动不难看出,未来,中国仍然是达美乐全球扩张的重要战场之一。比如,本次 IPO 递表前,达势股份共经历过 10 轮融资,合计融资 2.23 亿美元,其中达美乐比萨总部的投资金额合计就达到了 1.3 亿美元,占比过半。

此外,此次达势股份寻求上市,除了是为连年的亏损“止血”,也是在为未来的发展布局募资。

其招股书指出,本次募集资金的两大用途,其一是要继续战略性地规划门店网络,使门店的配送区域覆盖高密度的住宅和商业区,优化门店的配送半径。其二是要进一步部署智能订单调度系统,根据门店订单状态及骑手返回门店途中的位置有效为订单匹配骑手。

以上种种,不难看出达美乐啃下中国市场的决心。换个角度来看,其实达美乐在中国市场并非一无是处,或许它也是看到了品牌自身和比萨赛道的潜力,才决定继续迎难而上。

从消费端来看,近几年,凭借着优质的外卖服务和产品创新,达美乐在中国无论是口碑还是品牌的认可度都有了不同程度的提升。

首先是外卖的体验感,进入中国后,达美乐延续了“30分钟必达”的核心理念。根据弗若斯特沙利文报告,达美乐中国是中国唯一一个在所有销售渠道提供30分钟必达的承诺的比萨品牌。记录期间,达美乐中国约90%的外送订单完成送达承诺,平均订单完成时间约为23分钟。

在一贯守时的基础上,达美乐中国还加上了“接二连三”(即每周二周三打7折)“小程序游戏赢免费比萨券”等一系列的折扣优惠。在各大社交平台上,关于“如何点单达美乐最优惠”的文章和视频数量众多。可以说,“30分钟必达”仍是达美乐的杀手锏。

值得注意的是,与在意大利的发展截然不同的是,国内对于比萨并不存在“精神洁癖”,达美乐的产品在中国市场也得到了一定的认可。根据弗若斯特沙利文最新的调查,目前北京及上海的消费者都将达美乐的比萨评为口感最佳。

与其他的比萨品牌不同,达美乐中国制作的比萨不使用冷冻面团。仰仗于门店布局时厨房靠近门店的优势,达美乐中国的面团每天都会先由厨房统一制作,再分别配送至各门店,等到各门店接单后,再进行手工揉制拍成饼底,以确保更好的口感。

在这样的基础上,达美乐中国还积极上新并推出了一系列具有本地风味的比萨产品,类似“小龙虾酥香嫩鸡比萨”“京味烤鸭比萨”等都有着不错的评价。按照达美乐中国的说法,其在2018年已经推出了130种新产品,平均每6-10周就会推出新品。

而从市场规模来看,比萨在中国市场还具备增长空间。根据弗若斯特沙利文报告,预计到2026年,中国比萨市场规模将达到689亿元,年复合增长率为13.6%。换句话说,达美乐中国身处的赛道,仍是一个增量市场。

种种迹象不难看出,达美乐作为世界第一的比萨品牌,近年来在中国的表现已经在往积极的方向前进。对于刚上市成功的达美乐中国来说,眼下最迫切的仍是要解决亏损问题,此外,还要努力扛住来自对手的高压。

总而言之,上市成功只是一次阶段性的胜利,达美乐中国想登顶国内第一比萨的宝座,仍道阻且长。

猜你喜欢

最新文章

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40

- Wheels Up宣布创纪录的第二季度收入同比增长49%

2022-08-29 14:11:27