①兆易创新、四维图新、中颖电子、国民技术、国芯科技4月迄今股价累计最大跌幅达30%以上。

②MCU Q2货期已出现下降趋势,业内坦言今年总体订单薄弱,需求不及预期。

③车规级MCU成国际MCU巨头业绩增长的主要动力,券商研报指出,中国有望孕育出本土的汽车MCU顶尖供应商(附股)。

MCU是一类集成了处理器、内存、输入输出接口和定时器等功能的微型计算机芯片,是电子行业核心产品,下游应用广泛。在半导体产业整体低迷之下,MCU也难逃“寒气”。二级市场上,A股MCU芯片上市公司兆易创新、四维图新、中颖电子和国民技术最近四个月股价走势低迷。业绩方面,兆易创新和中颖电子上半年净利同比降幅均超过60%,四维图新和国芯科技上半年录得净亏损。

然而,车规级MCU异军突起,成为意法半导体、恩智浦等国际MCU巨头的主要业绩增长动力。东海证券表示,车规级MCU的主流工艺不受芯片制裁影响,中信建投指出新能源车爆发式增长带动车用MCU的需求迅猛增长,中国在新能源车领域具备结构完整、自主可控的内循环产业体系,有望孕育出本土的汽车MCU顶尖供应商。

▌国内MCU芯片市场“寒风凛冽“:A股龙头兆易创新股价“一泻千里” 上半年净利同比最高降近8成

A股MCU芯片厂商中,总市值近600亿的龙头兆易创新最新收盘价89.1元,相较2021年历史最高点跌幅高达62%,四维图新、中颖电子和国民技术自4月年内股价最高点迄今累计最大跌幅分别为37%、44%、43%。国芯科技7月24日公告新一代汽车电子MCU内部测试成功并已给客户送样也“没能挽救颓势”,股价自4月6日年内最高点迄今累计最大跌幅51%。

根据富昌电子对半导体产品货期的统计来看,二季度功率半导体、MCU、信号链等产品的货期都出现下降趋势。有分析认为,从上游的代工、设计到中游的功率器件、再到终端消费产品,半导体的寒气传遍了整个产业链,市场所期待的Q3拐点似乎并没有如期到来。

截至2023年第一季度,主要MCU制造商的表态显示,即便是上半年的618购物节等促销活动,也未能显著提升整体电子产品的受欢迎程度。总体来看,2023年上半年MCU制造商的业绩普遍出现大幅下滑。据悉,MCU平均售价曾在2021年上涨10%,达到25年来的最大涨幅,如今却跌得“底裤”都不剩。去年6月之后,高库存压力叠加消费寒冬,除了一些难替代的高阶MCU,市面上的MCU品牌价格普遍跳水。虽然二季度是MCU传统旺季,但业内大多坦言,今年总体订单依旧薄弱,需求不及预期。

据A股各家上市公司最新公告,兆易创新上半年净利润3.36亿元,同比下降78%。中颖电子上半年净利润8562.15万元,同比下降66.47%。四维图新上半年净亏损2.95亿元,同比亏损扩大。国芯科技上半年净亏损3734.97万元,由盈转亏。

▌汽车业务点亮巨头财报 车规级MCU本土替代进行时

不同于消费电子市场的疲软,汽车电子市场逆势而上。在国际MCU巨头的财报中,汽车业务成为今年业绩增长的主要动力。意法半导体(ST)在Q2财报中表示,由于汽车行业的需求推动销售,公司第二季度收入增至43.3亿美元,同比增长12.7%,超出预期;净利润10亿美元,同比增长15.5%,其中汽车和分立部门上季度营收增长34%,至19.6亿美元。恩智浦最新财报显示,汽车业务为公司营收主力,二季度汽车业务营收高达18.66亿美元,同比增长9%,环比增长2%,约占总体营收的56.5%。

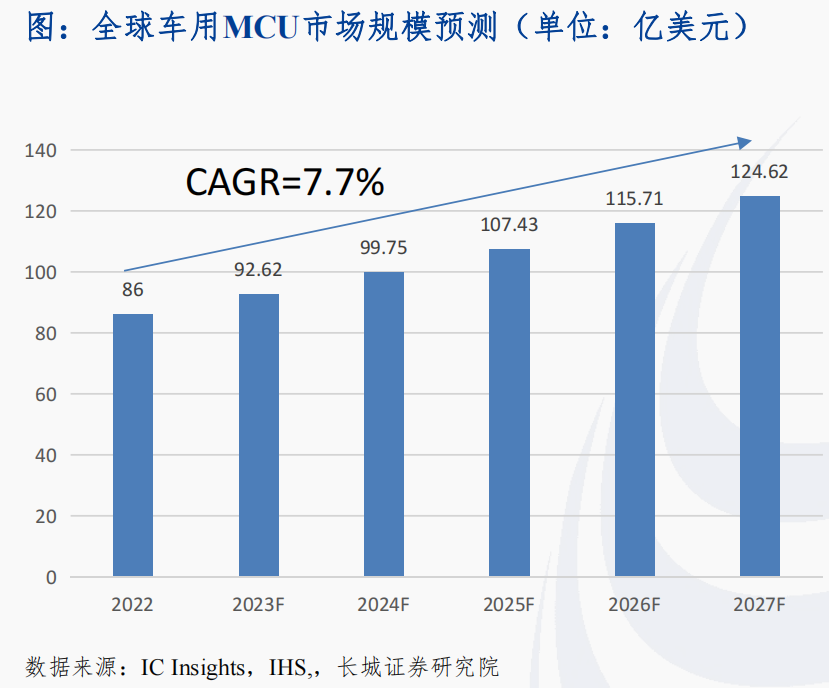

根据搜狐汽车研究室和中国市场学会,智能汽车的ECU数量为普通燃油车4.3倍,每个ECU单元里至少需要使用一颗MCU芯片。中信建投刘双锋等人在1月18日的研报中表示,新能源车持续爆发式增长带动车用MCU的需求迅猛增长。根据IC Insights,2022年全球车用MCU市场规模为86亿美元,预计到2027年将达到124.62亿美元,2022-2027年CAGR为7.7%。

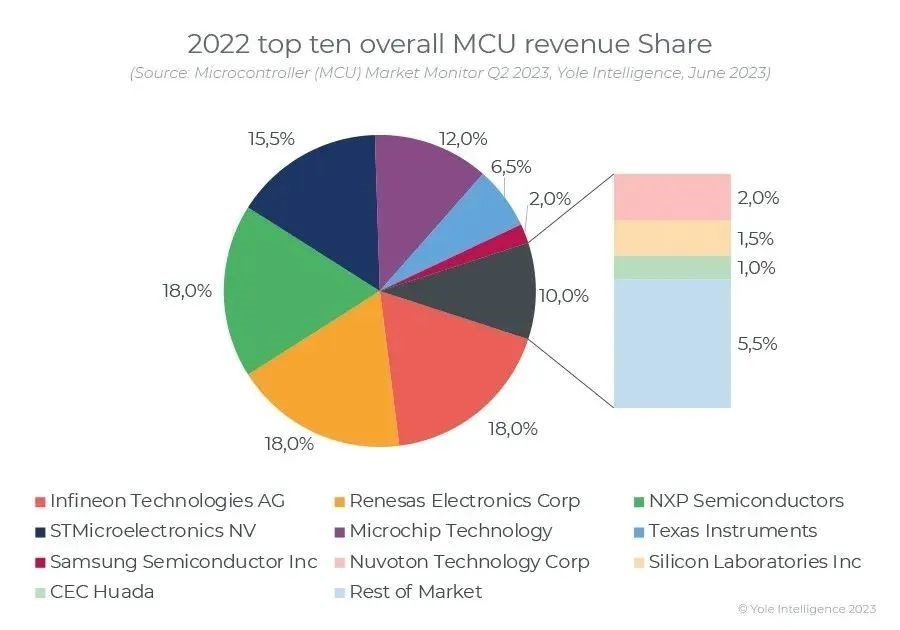

目前全球MCU市场由欧美日芯片厂商牢牢把持,根据Yole数据,2022年全球MCU市场份额前十中仅有华大半导体一家大陆厂商入围,市占率仅1%。前MCU供应商为英飞凌(Infineon)、瑞萨(Renesas)、恩智浦(NXP),三家合计市占率超过50%。东海证券周啸宇在2月14日的研报中表示,MCU国产化率低且多集中于消费级,2021年车规级MCU自给率尚不足5%。

车规级MCU认证难,周期长,标准严苛,进入门槛极高。目前国内的车规级MCU大多应用在雨刷、空调控制等低端控制功能上,在动力系统,底盘系统的中端控制以及智能驾驶的高端控制领域还远远不足。在车规级MCU认证和测试方面,国内几乎是一片空白。

不过,上个月末,工业和信息化部以及国家标准化管理委员发布《两部门关于印发<国家车联网产业标准体系建设(智能网联汽车)(2023版)>的通知》。《通知》中称,加快构建新型智能网联汽车标准体系。有市场人士表示,随着国家在智能网联汽车标准体系建设上的不断完善,国内在车规级MCU认证和测试上的空缺等问题将迎刃而解。

周啸宇指出,全球车规MCU目前主要以40nm-90nm位制程为主流工艺节点,仅少部分豪华车型会部分采用28nm制程的MCU,不受芯片制裁影响,国产芯片代工厂商如中芯国际和华虹公司已经具备自主制造的能力。此外,中信建投刘双锋等人在1月18日的研报中表示,中国在新能源车领域具备结构完整、自主可控的内循环产业体系,有望孕育出本土的汽车MCU顶尖供应商。

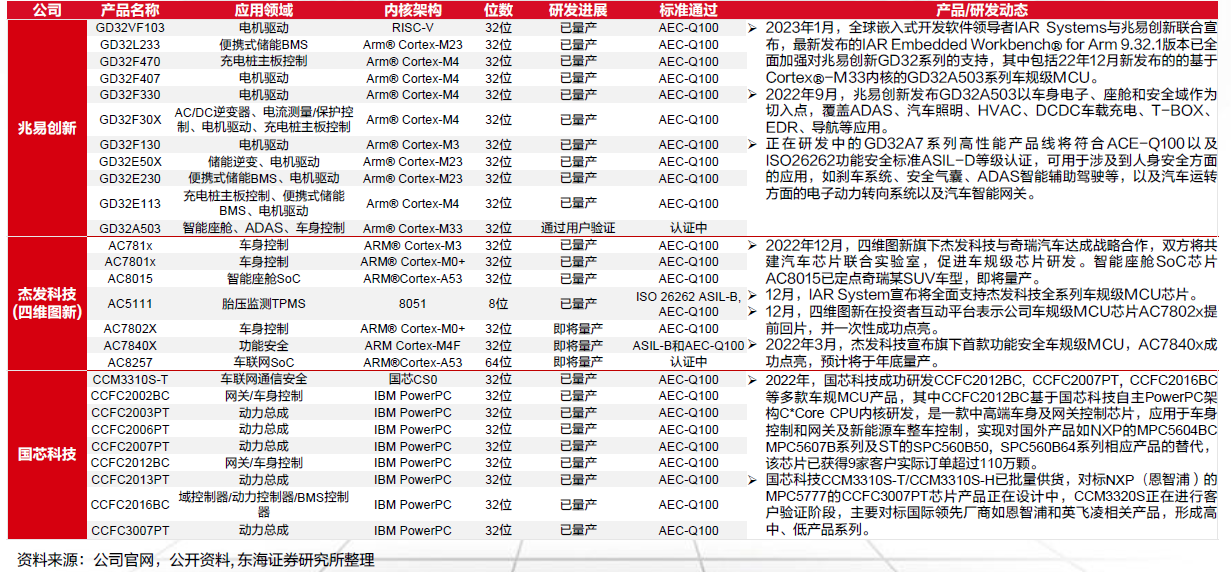

方正证券吴文吉在3月29日的研报中表示,中国实现量产车规级MCU主要企业有上海芯旺微电子、四维图新旗下杰发科技、赛腾微电子和比亚迪。刘双锋等人表示涉及中高端应用的国产车规MCU有国芯科技、芯驰科技、芯旺微,兆易创新的Roadmap里也有多核锁步、M7内核、功能安全认证的高端MCU在研。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40