量化再陷舆论漩涡!

因为赚钱能力的“壕无人性”,量化基金被指责是砸盘的罪魁祸首,收和游资。但是,他们真的有“稳赚不赔”的收割能力吗?前8个月业绩出炉,他们的收益曲线又能告诉我们什么呢?

首先看公募量化,据同花顺iFind数据,前8个月有完整净值数据的430只产品中,涨幅超10%的只有12只,占比不到3%;正收益的有146只,占比约三分之一;跑赢沪深300等基准指数的产品不到230只,仅一半多一些。总体来看,公募量化业绩很难与“收割”挂钩。

再来看看私募量化基金的表现。据同花顺iFind数据,前8个月有完整净值数据的1206只百亿量化私募旗下产品中,收益率超10%的产品有69只,占比近6%;赚钱产品高达1130只,占比超九成;相比沪深300等主要基准指数,更是有超过98%的产品取得超额收益。

从这些数据来看,百亿量化私募确实有很强的赚钱效应,其中是否可能存在广为流传的“T+0融券收割”套路呢?若真有量化资金收割游资,那必须是大量化机构、大手笔,而且业绩优秀。

因此,我们将目标聚焦百亿量化私募6只今年涨超20%的头部产品,翻看他们收益曲线,整体特征是稳健、平滑,无一单月涨超10%的情况,个别产品最大回撤甚至在1%以内。

如何能做到收益曲线如此“丝滑”?一位量化策略人士表示,“高度专业化的量化都是高胜率,单只股票上单次收益很低”。量化讲究的是一个大数定律,不会在单一股票里投入大量资金。

该量化策略人士进一步表示,上述T+0融券策略的思路更像游资打法(有自动化交易工具的游资),特征就是大起大落。区别于游资,量化高胜率的分散投资,收益曲线才会呈现平滑、低回撤特征。

百亿量化私募:近半数产品8月仍赚钱;黑翼资产CTA逆袭霸榜

8月A股震荡调整、不断寻底,沪指月跌5.2%,沪深300大跌6.21%,中证500跌5.73%,中证1000月度跌幅更是达到6.32%。大跌之下见真章,百亿量化私募旗下产品整体表现出较强韧性,近半数产品取得正收益,除极个别产品,基本跑赢上述基准指数,超额表现也远超同期量化公募。

据记者对28家百亿量化私募旗下产品的不完全统计,iFind截至9月6日的数据显示,在有完整净值数据的1315只产品中,8月有652只产品实现正收益,占比49.58%;超额表现方面,跑赢沪深300指数的产品高达1314只,占比99.92%;跑赢中证500和中证1000的产品分别为1311只和1315只,占比分别为99.7%和100%。

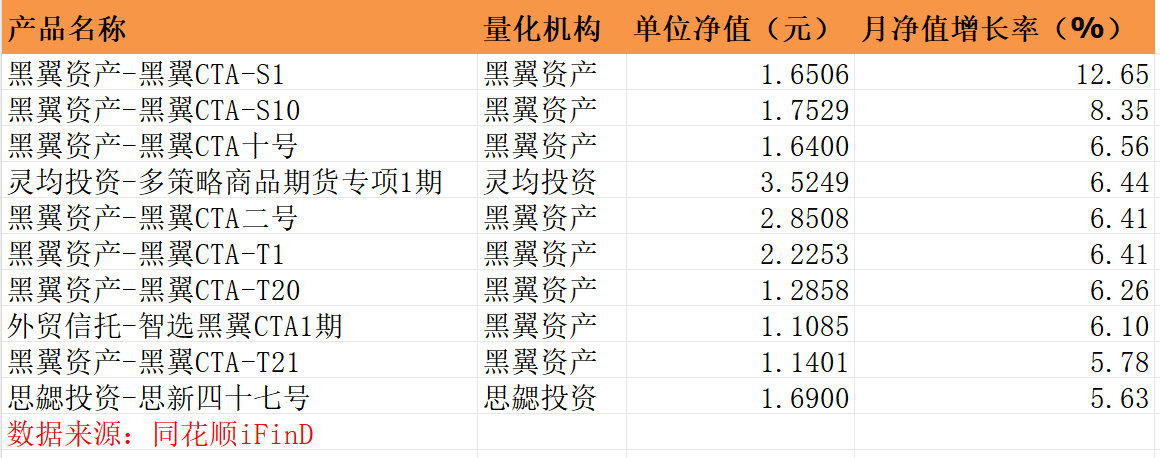

具体产品方面,8月业绩“红榜”TOP10被黑翼资产旗下CTA系列产品所霸榜,独占8席。其中,“黑翼CTA-S1”以12.65%的月涨幅高居榜首,也是唯一一只月涨超10%的百亿量化私募产品。接下来,“黑翼CTA-S10”和“黑翼CTA十号”分别以8.35%和6.56%的涨幅位居第二和第三。此外,“红榜”TOP10还有灵均投资、思勰投资旗下产品各1只。整体而言,“红榜”TOP10收益率均超5.63%,在市场普遍大跌的背景下,百亿量化私募头部产品的业绩可谓非常亮眼。策略方面,在股市大幅调整之际,上半年表现不佳的CTA策略8月实现逆袭,除黑翼资产大放异彩外,还有世纪前沿、因诺资产等多家百亿私募旗下CTA产品排名靠前。

8月收益靠前的百亿量化私募旗下产品(基于完整净值数据的不完全统计)

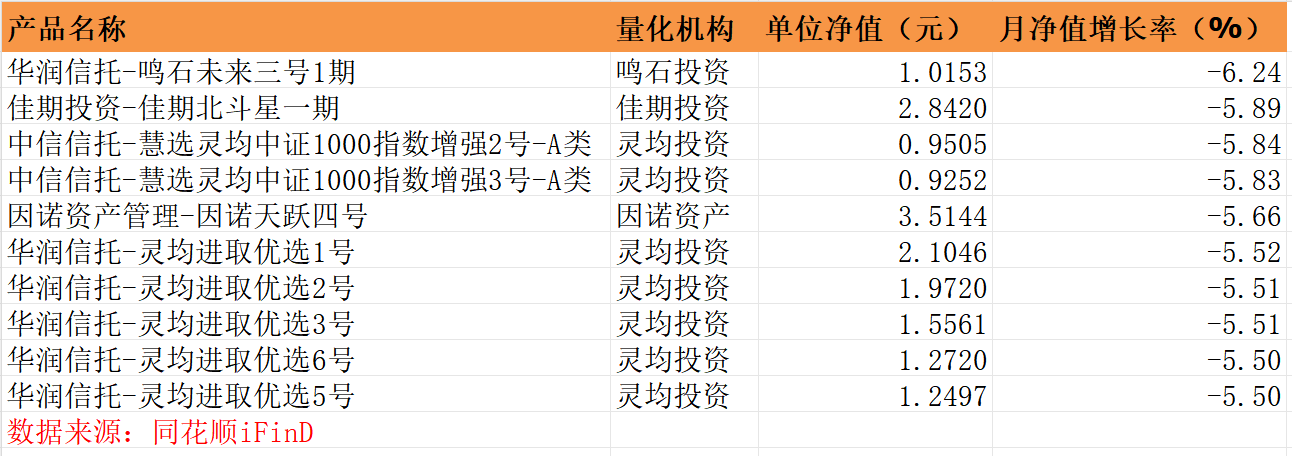

业绩“黑榜”TOP10方面,灵均投资拿下7席,此外该机构还有一百多只产品跌幅超4%,成为8月最受伤的百亿量化私募。具体产品方面,鸣石投资旗下“鸣石未来三号1期”以6.24%的跌幅领跌,佳期投资旗下“佳期北斗星一期”跌5.89%紧随其后。此外,“黑榜”前十还有因诺资产旗下1只产品,剩余席位均为灵均投资旗下产品。整体而言,“黑榜”前10产品跌幅密集分布在5.5%-6.24%区间,在沪深300月跌6.21%的背景下并不算太离谱,只是相对表现不尽如人意。

8月收益靠后的百亿量化私募旗下产品(基于完整净值数据的不完全统计)

公募量化:8月仅4%产品赚钱,4只基金单月跌超10%

相比于百亿量化私募,公募量化的业绩通常与A股大势相关度更高,8月也难逃“靠天吃饭”的困境。除正收益产品屈指可数之外,虽然在基准指数大跌的情况下取得一定的超额,但整体超额表现相较百亿量化私募相去甚远,头部产品涨幅有限而尾部产品跌幅明显更大。

据同花顺iFind数据统计,430只有净值披露的公募量化产品(多份额产品仅以A份额参与统计)中只有18只实现正收益,占比仅4.19%;8月超额表现方面,跑赢沪深300指数的产品有394只,占比超91%;跑赢中证500和中证1000的产品分别为359只和399只,占比分别为83.49%和92.79%。

在8月公募量化业绩“红榜”TOP10中,仅冠军产品涨超1.5%,其余9只产品涨幅均在1.3%以下。前三名分别为景顺量化对冲三月定开混合、大成动态量化配置策略混合A和华夏安泰对冲策略3个月定开混合,月涨幅分别为1.74%、1.26%和1.1%,均属于量化对冲策略产品。整体而言,“红榜”TOP10产品涨幅区间在0.5%-1.74%,风格方面以量化对冲策略为主,反映出单边大跌市场行情中对冲策略的稳健性和抗跌优势。

公募量化产品8月收益前10

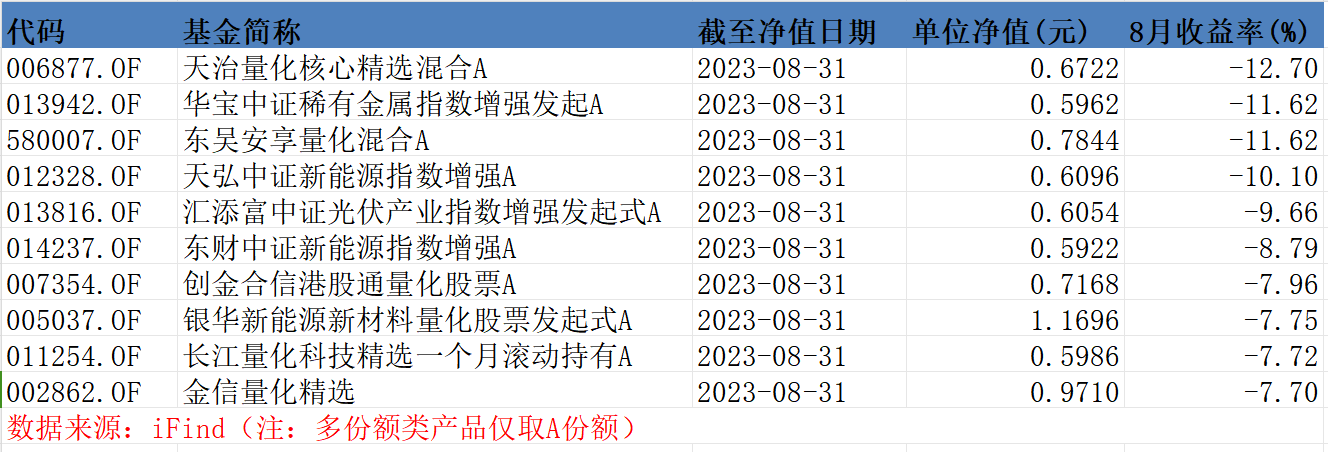

8月A股泥沙俱下,4只公募量化产品单月跌超10%,新能源新材料类产品落入“比惨”的尴尬境地。在公募量化业绩“黑榜”TOP10中,跌幅最大的是天治量化核心精选混合A,单月暴跌12.7%。紧随其后的是华宝中证稀有金属指数增强发起A和东吴安享量化混合A,两者均大跌11.62%。此外,第4-10位跌幅区间在7.7%-10.1%,从绝对收益方面来说可谓“惨不忍睹”。策略方面,排名靠后产品以指增策略和量化选股策略为主,多集中在新能源、稀有金属等热门行业。

公募量化产品8月收益后10

热议量化:今年“带头大哥”的这些个业绩,有没有“砸盘”迹象?

8月底,A股在“王炸级利好”出台后冲高回落,赚钱能力“壕无人性”的量化基金,在舆论的大量指责中成为“背锅侠”。不少人士认为,量化T+0策略或许是A股冲高回落的重要原因。当然,也有业内人士为量化辩护称,“永远满仓的中国量化基金,才是大A的脊梁。”

量化到底是“砸盘元凶”,还是“大A的脊梁”?如今已成为“公说公有理婆说婆有理”的命题——谁也无法断定。

不过,随着前8个月的业绩出炉,量化机构是否是“砸盘元凶”,能否从中看出一些蛛丝马迹呢?

前8个月沪深300、中证500和中证1000等主要宽基指数跌幅在2%-3%区间,在此期间量化机构能做到“砸盘论”所述套路的“稳赚不赔”、“大和游资”吗?

公募量化的业绩非常一般,也没人质疑,这里就不多说了,我们直接关注被重点质疑的私募量化,这里仅以百亿量化私募旗下有完整净值数据的产品为代表。据同花顺iFind,截至9月1日,今年以来有完整净值数据的1206只百亿量化私募旗下产品中,收益率超10%的产品有69只,占比近6%,不算太高;赚钱产品就比较多了,高达1130只,占比超九成;相比沪深300等主要基准指数,更是有超过98%的产品取得超额收益。虽然不排除其中可能有部分私募机构谨慎披露亏钱产品的因素,但不得不说,就上述比例而言,百亿量化私募的“赚钱效应”确实让公募量化或主观多头产品望尘莫及。

因此,要说真有“砸盘论”所述的收割能力,从业绩来看还真是私募量化嫌疑最大,注意,这里只是从业绩来看收割能力的“嫌疑”,是否真的有“收割”行为的嫌疑,显然需要进一步的求证或证伪。

怎么来求证或证伪呢?首先我们来回顾一下被散户和市场认同度最高的“砸盘论”——T+0融券策略,大致的例子是:量化资金主导或跟随游资打板,大单封板吸引到跟风资金后,立即大量融券并撤封单,实现T+O交易锁定利润,然后用融来的券砸盘(最好炸板,造成封板不稳的担忧),次日开盘用前日扫货的筹码砸盘大幅低开,低位把融券还掉再赚一波利润。

不可否认,如果这个融券套路一切顺利,一顿操作下来真的就把游资和跟风散户“一锅端”了。那么,量化资金能否有这个实力和技术做到这么精准“收割”呢?

对于上述T0融券套路,有百亿量化私募人士近日在跟记者交流时表示,“不是那么简单。”

另一位量化策略人士对记者表示,“逻辑听上去好像可行,但是和真正的量化思路还是有很大差距,目前做T+0的策略在整个量化中的占比是非常少的,主流策略还是对标一个指数做指数增强,保持分散持仓和持续满仓,赚取相对指数的超额”。

换个角度思考,无论是游资还是量化资金,都是“无利不起早”:大鱼吃小鱼,巨鲨吞大鱼,要收割动辄上亿规模的游资,量化要动用的资金量势必远超这些实力游资,同时必须是有超高的回报率才值得去操作,如果一单下来仅个位数的回报率,却面临巨资操作的风险,大资金会干吗?

总之一句话,若真是量化资金收割游资,那必须是大量化机构、大手笔,同时对应的收益曲线特征大概率为波动性较大的脉冲形拉升,不会是分散投资的“细水长流”:斜率较小的缓慢抬升,回撤较小。

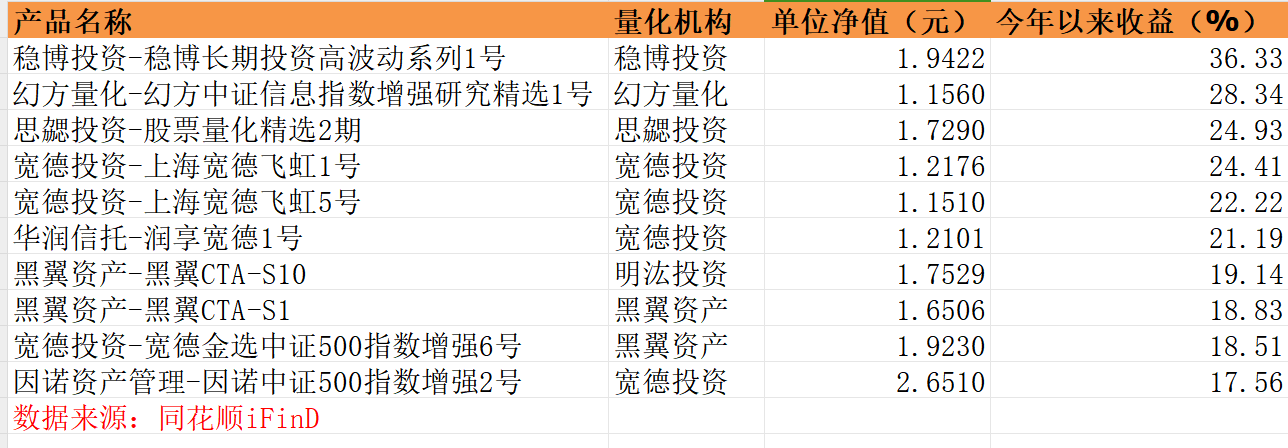

因此,我们可以把目光聚焦到百亿量化私募的头部产品,看看它们今年以来的收益曲线。据iFind数据不完全统计,有完整业绩数据的百亿量化私募旗下产品中,今年以来收益前十产品均涨超18.5%,其中宽德投资独占4席,黑翼资产有2只,稳博投资、幻方量化、思勰投资和因诺资产各有1只。

今年以来业绩靠前的百亿量化私募旗下产品(截至9月1日)

首先来看截至9月1日的百亿量化私募冠军产品,稳博投资旗下“稳博长期投资高波动系列1号”今年以来收益率达36.33%。除了4月间的一定回撤,其他时间基本是稳步抬升,单月最高涨幅是5月份的7.14%。

图片来源:私募排排网截图

再来看排名第二的“幻方中证信息指数增强研究精选1号”,它其实是半年度的百亿量化私募冠军,只是下半年两个月回撤不少,目前收益率为28.34%。作为跟踪中证信息指数的指增产品,该产品月波动相对大一些,不过3月最高涨幅9.69%,仍停留在个位数级别收益率。

图片来源:私募排排网截图

第三名为思勰投资旗下的“股票量化精选2期”,今年以来收益率为24.93%,每个月收益率均为正,属于典型的细水长流,最大回撤1.%,单月最高涨幅是3月的6.02%。

图片来源:私募排排网截图

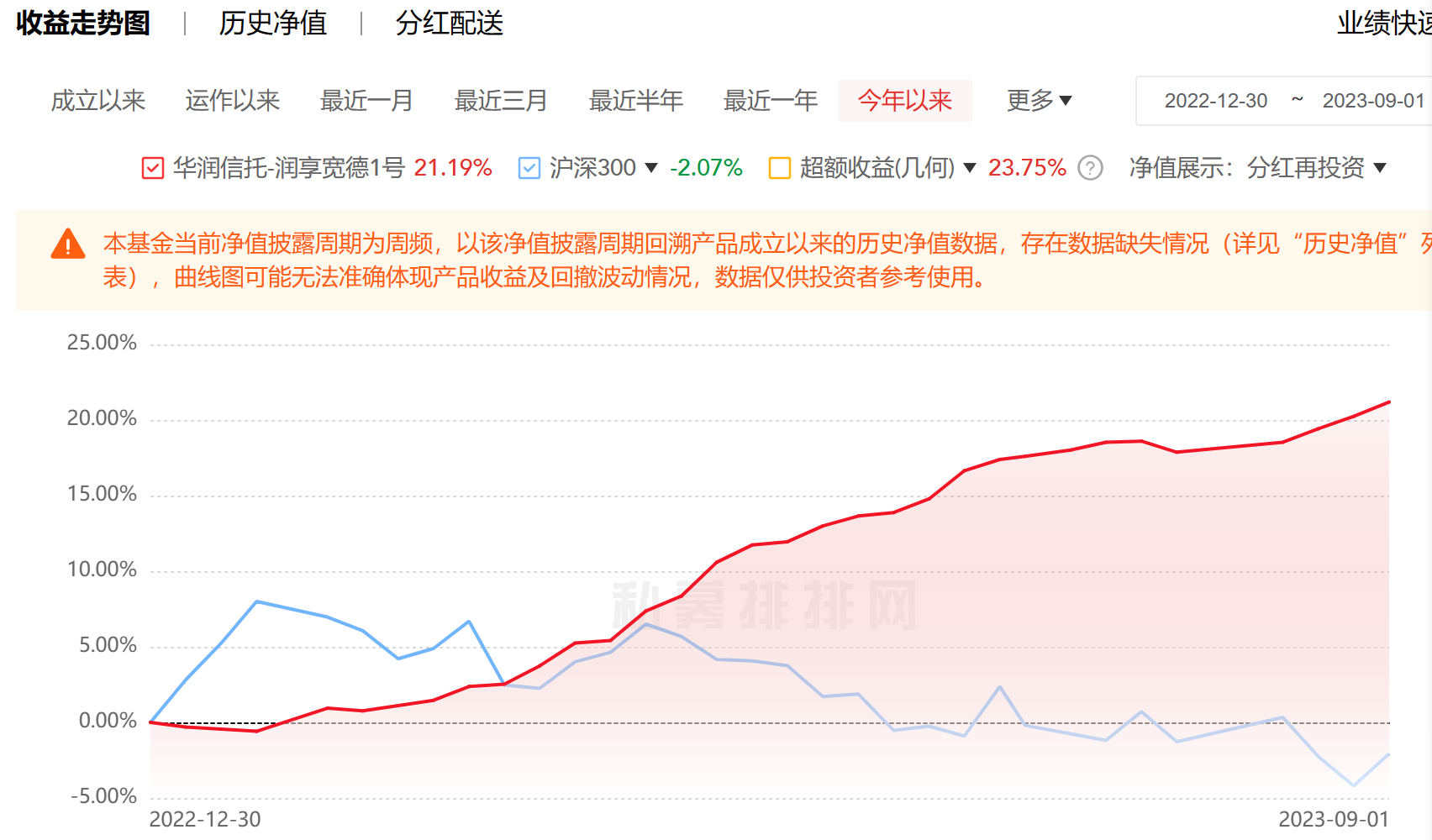

宽德投资3只产品涨超20%,是今年表现最突出的百亿量化私募之一,我们集中看下他家前3名的产品收益曲线,总体而言上半年均为稳步增长。“飞虹1号”和“飞虹5号”走势基本趋同,前5月稳健爬坡,最近的7月、8月回撤稍微放大,单月最大涨幅也在8%以下;“润享宽德1号”走势更加平稳,前8个月基本无明显回撤(最大回撤0.74%),单月最大涨幅不到6%。

图片来源:私募排排网截图

接下来,忽略黑翼资产的两只CTA策略产品,第九、十名产品收益曲线也差别不大,我们就不再刷图了。

最后总的来盘一下,百亿量化私募这6只今年涨超20%的产品,收益曲线整体的特征是稳健、平滑,无一单月涨超10%的情况,个别产品最高回撤甚至在1%以内。部分跟踪主题指数的产品波动稍大一些,但也没有公募量化冠军东财云计算指数增强A单月涨超20%那样的大起大落。

如何能做到收益率曲线如此“丝滑”?上述量化策略人士表示,“高度专业化的量化都是高胜率,单只股票上单次收益很低”,量化讲究的是一个大数定律,不会在单一股票里投入大量资金。

该量化策略人士进一步表示,上述T+0融券策略的思路更像游资打法(有自动化交易工具的游资),游资的特征就是大起大落。区别于游资,量化高胜率的分散投资,收益曲线应该是很平滑、低回撤特征。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40