✪ 冯万奇

立信会计师事务所

【导读】近日,国际信用评级机构穆迪发布的一份报告显示,美国企业在2023年债务违约超过910亿美元,此前美国政府联邦债务已突破34万亿美元。有经济学家认为,债务问题虽可预测,但风险性更高。较之美国,中国目前也存在令人警醒的债务问题。如果中国经济继续进行结构性转型,那么对中国债务问题的恰当处理将是关键一环。

本文作者冯万奇根据数据测算指出,与社会层面的感性认识相一致,我国的整体债务规模确实较高,但要从债务结构来理性认识系统性债务风险:与美国以消费与金融债务为主的债务结构不同,中国债务所对应的底层资产以第二产业为主,其中包括大量基础设施建设和工程项目投资,这些资产都有持续拉动经济增长、产生利润的能力,因此中国发生系统性债务危机的可能性远低于美国。

在中国社会主义市场经济宏观调控体系下,债务问题解决之道在“债”之外,中国有条件从生产端入手,通过降低贷款利率,降低能源、原材料等生产要素价格等宏观经济调控方式,切实提升债务所对应的加工制造业的盈利能力,让实体经济在新周期中释放活力。

本文原载《文化纵横》2024年第1期,原题为《中国债务问题中的关键堵点》。文章仅代表作者观点,供诸君参考。

中国债务问题中的关键堵点

▍企业、居民与国家过度举债的风险

现代企业的生产要素主要包括土地、资本、技术、水、电、劳动力及设备等。其中资本来源分类为股权类资本和债权类资本,负债经营是现代企业经营过程中解决资金来源的常见方式。对于企业来说,举债经营虽然能增加企业的流动资金,提高企业的经营效率,帮助企业提升盈利能力。但如果过度举债,企业需要偿还的本金和利息超过了企业经营活动产生的净现金流金额,企业又没有其他途径的融资能力时,企业的经营就会逐渐陷入困境。因此一般情况下,企业经营活动净现金流金额至少要能覆盖当期需要偿还的债务本金和利息,否则企业就会面临资金紧张的窘迫感,资金链就会断裂。最近恒大集团陷入财务困境就是民营房地产企业陷入困境的著名案例;2023年11月25日北京市公安局朝阳分局依法对“中植系”所属财富公司涉嫌违法犯罪立案侦查,对解某某等多名犯罪嫌疑人采取刑事强制措施即是民营投资理财类金融企业陷入财务困境的重磅例证。

目前,我国国有企业的平均负债率处于较高水平。根据《国务院关于2022年度国有资产管理情况的综合报告》:2022年,企业国有资产(不含金融企业)总额109.4万亿元、负债总额73.7万亿元、国有资本权益21.8万亿元,平均资产负债率67.3%。2022年,地方国有企业资产总额230.1万亿元、负债总额145.0万亿元、国有资本权益72.9万亿元,平均资产负债率63.0%。汇总和地方情况,2022年,全国国有企业资产总额339.5万亿元、负债总额218.6万亿元、国有资本权益94.7万亿元,平均资产负债率.4%。

同样地,居民过度举债,如果超过了自身和家庭的收入,结果造成入不敷出,同样也会给自身和家庭带来较大的信用风险,如果逾期,轻则自己会成为失信人,重则自己及家庭的财产可能会被冻结。据央行数据显示,截至2022年上半年末,居民贷款余额为73.29万亿元,再加上住房公积金贷款6.89万亿元(2021年末),居民债务余额达到了80.18万亿元,以2021年GDP计算,当前居民债务/GDP比率已经升至70%。我国居民的平均负债率处于较高水平。

与此类似,国家过度举债也会带来较大的风险。美国财政部公布的数据显示,截至2023年10月26日,美国联邦债务总额已经高达33.67万亿美元,相较2023年6月3日美国暂缓31.4万亿美元债务上限生效(至2025年年初),债务总额增加了2.27万亿美元。预计到2030年将超过50万亿美元。

但现在,这种长期依赖大额举债的策略已经开始暴露出美国潜在的风险。为了控制通货膨胀和稳定经济,美国开启了多轮加息。经过多次加息后,美国联邦基准目标利率已经上升到5.25%到5.5%之间,这个利率已经创2001年以来的最高水平。高利率意味着较高的借贷成本。由于近年来美联储加息,巨额债务仅利息支付一项已成为美国联邦政府的长期财政负担,也成为美国公共债务支出的重要组成部分。美国国会预算办公室公布的数据显示,2022年的综合利率约为1.25%,美国政府支付了4400亿美元的国债利息。2023年预计加权利率为1.89%,国债利息将达5770亿美元,大涨30%。当前美联储隔夜利率已高达5%,2024年的利息支出至少8000亿美元,逐年增高。美国已走上“借新还旧”的歧路。

中国的国家债务也达到了较高的水平。根据中国人民银行网站发布的《2023年11月份金融市场运行情况》,截至11月末,我国债券市场托管余额为156.9万亿元。其中,银行间市场托管余额136.1万亿元,交易所市场托管余额20.8万亿元。分券种来看,国债托管余额28.5万亿元,地方政府债券托管余额40.4万亿元,金融债券托管余额37.9万亿元,公司信用类债券托管余额32.4万亿元,信贷资产支持证券托管余额1.8万亿元,同业存单托管余额14.5万亿元,商业银行柜台债券托管余额554.8亿元。

根据中国人民银行《2023年11月社会融资规模存量统计数据报告》记载,截至2023年11月末,全社会融资规模存量为376.39万亿元。全社会负债规模处于较高水平。

宏观杠杆率是一国总债务与国内生产总值(GDP)之比。根据中国人民银行调查统计司公布的资料:我国宏观杠杆率增幅总体稳定,2017年以来宏观杠杆率增幅总体稳定,杠杆率年均增长约4.8个百分点,比2012~2016年年均增幅低8.6个百分点。2017~2019年我国宏观杠杆率总体稳定在253%左右,初步实现稳杠杆目标。2020年疫情暴发后,杠杆率阶段性上升至280.2%。2021年回到272.5%。与主要经济体相比,疫情以来我国杠杆率增幅相对可控。国际清算银行(BIS)最新数据显示,2021年三季度末美国(281.1%)、日本(416.8%)、欧元区(282.1%)杠杆率分别比2019年末高26.0、36.4和25.0个百分点。同期我国杠杆率比2019年末高19.1个百分点(275.1%),增幅比美、日、欧元区分别低6.9、17.3和5.9个百分点,增幅相对而言并不算高。

从以上官方公布的数据来看,我国宏观杠杆率2021年也达到了272.5%,说明我国的整体债务规模也是比较高的,这与全社会的整体感受是吻合的。目前部分省市地区偿债出现困难就是债务规模较大带来的风险的体现。

▍美国与中国的国家债务风险对比分析

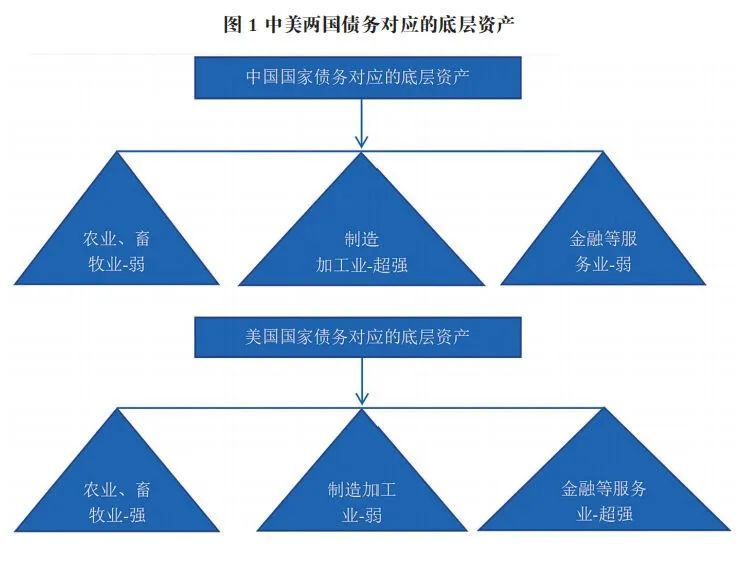

(一)两国债务对应的底层资产分析

两国债务对应的底层资产均为第一产业——农业、畜牧业,第二产业——制造加工业,第三产业——金融等服务业。在第一产业及第三产业上,中国均弱于美国,但中国的第二产业强于美国。中国、美国、德国和日本一直被称为工业国。中国制造业增加值已经超过了美、德、日之和。

根据中华人民人民政府网站,新华社2023-01-17发布的《2022年我国GDP突破120万亿元 增长3%》新闻稿,2022年全年,全国工业增加值达到40.2万亿元,制造业增加值达到33.5万亿元,均居世界首位。

2021年,中国制造业增加值达到31.4万亿元,占全球制造业增加值比重由2010年的18.2%提高到29.8%。2021年美国制造业增加值为2.50万亿美元,占全球制造业增加值比重为15.3%,位居全球第二;2021年日本制造业增加值占全球制造业增加值比重为5.9%,位列全球第三;2021年德国制造业增加值占全球制造业增加值的比重为4.7%,位列全球第四。美国、德国、日本占全球制造业增加值的比重合计为25.9%,仍低于中国的29.8%。2021年度中国制造业增加值位居世界首位,并且超过了美国、德国、日本工业国之和。

中国债务对应的底层资产中第二产业更为强大,并且中国的债务背后对应有大量的实体项目投资,如基础设施建设、公共服务项目等,它们都是可以带来长期经济回报的实体资产。而美国的债务主要是依赖消费、金融服务以及由巨额的支出形成的,比如美国向乌克兰、以色列提供的巨额援助,在伊拉克、阿富汗发生的巨额支出、美国每年巨额的军费支出等。通过债务对应的经济结构对比,可以看出美国的债务问题更严重、债务质量较差。近期,美国派出国务卿、财政部长、商务部长、气候特使等轮番访华,其主要目的是希望中国购买其发行的美元债券,这就说明了其债务问题的严重性。

笔者认为美国目前的债务状态和前的恒大集团很相似——债务余额巨大、不断地高息揽存(超过5%的利率是很可怕的),而自身的盈利能力不足。如果美国不改变其经济结构,不削减其军费支出和支出,不下大力气压缩其财政支出,美国发生债务违约风险、发生经济危机只是时间问题。

而事实上,美国已经发生了债务违约。2023年7月30日,日本所持一笔价值2842亿美元的美国国债到期后未能及时偿付,动摇了全球对于美元国债作为最安全避风港的信心,全球国际评级机构之一的惠誉国际将美国长期美元债务评级从AAA下调至AA+。这是1994年以来惠誉首次下调美国的信用评级。

(二)解决我国债务问题的关键

金融工作会议于2023年10月30日至31日在北京举行。结合的以来金融工作,会议分析了金融高质量发展面临的形势,部署了当前和今后一个时期的金融工作。同时设立了金融工作委员会作为金融工作的具体办事机构。这充分说明了决策层对中国各个层面债务问题的高度重视。

通过中国、美国的债务对比分析,我们可以比较明显地看出,解决债务问题的关键是两个方面:

一是提升债务对应的底层资产的盈利能力,特别是第二产业加工制造业的盈利能力,提升其获取现金流的能力,也就提升了加工制造业的偿债能力。

二是适当降低贷款利率,特别是全面降低民营企业、居民个人的利息负担水平,通过降低利息成本进而降低土地、房屋的购置成本,进而提升民营企业的盈利能力,促进民营经济的发展,增加就业,增强居民的消费能力。

▍对企业和居民承担的利息费用的案例分析

以某一线城市的土地一级开发三个样本为案例,本文从土地成本的源头——土地一级开发项目的具体成本构成结构,分析住宅和商业物业高成本的原因。三个样本中,前两个项目为一线城市的区级政府下属的村级集体土地一级开发项目,假定代号分别为A和B;最后一个项目是国有企业为开发主体,假定代号为C。三个项目所处的区域位置均较好,故具有较强的代表性。

(一)土地一级开发成本中的财务费用即利息成本较高

三个样本项目均使用了银行借款、其他机构融资,利息费用占比较高:在项目立项时,三个样本项目均面临资金不足的情况,因此三个样本项目均使用了银行借款,部门项目除了银行借款外还使用了非金融机构融资,因此整体看融资金额较大,利息费用较高,从三个样本项目看,财务费用占土地一级开发总成本的比例平均达到了17%。详见表1。

(二)居民购买商业住宅的成本中承担了较高的利息

作者通过对三个样本项目的土地一级开发项目的基本情况(表2)和三个样本项目的挂牌成交情况的递进分析,最终推导出三个样本项目中居民承担的最终利息成本占住宅总成本比例的分析明细表(表3)。通过层层推导分析发现,居民购买住宅承担的土地一级成本中的利息费用平均达到了土地一级开发总成本的17%,在不考虑开发商开发房地产过程中承担的利息成本情况下,居民购买住宅最终承担了占房价25%~30%的商业及公积金贷款利息费用,该比例处于较高水平。

▍适当降低国有经济生产要素价格,促进民营经济发展、增强居民消费能力

(一)当前形势下促进民营经济发展、增强居民消费能力的政策建议

2023年7月19日,中共、国务院发布了《关于促进民营经济发展壮大的意见》,从持续优化民营经济发展环境、加大对民营经济政策支持力度、强化民营经济发展法治保障等八方面提出了31条具体要求。

在近期及当期情况下,导致民营经济较为困难的原因,除了其他因素外,各种生产要素价格较高是重要原因,涉及面较广的生产要素主要有:贷款利息(与土地房屋购置成本、长短期借款资金成本有关)、房租或折旧(与土地一级开发成本、借款利息有关)、电力、燃气、汽油柴油、钢材等各种原材料以及物流成本。

在我国不同于发达国家的一个重要特征是国有经济的占比较高,部分行业国有经济的总营收甚至超过了50%,国有经济涉及面较广,如航空航天、金融证券保险、邮电通信、石油石化、电力、钢铁化工等,国有经济在保基本、保民生、保稳定方面发挥了重要作用,因其大多处于基础地位,多位于产业链的上游,故上游国有经济控制的生产要素的价格直接对下游消费品和服务形成了重大影响,最终承担者大多为民营经济及居民个人。

国有经济相关行业和企业形成的税收以外的净利润通过国有资本收益上缴财政部门形成国家投资国有企业的投资收益,形成政府的财政收入来源之一,用于国家的经济建设。以国有金融行业的利润情况举例说明,2022年度,国有商业银行的税后归母净利润统计如表4:

在当前经济形势下,基于我国特有的国有经济独特制度优势,建议将国家能够控制和影响的产业链上游的生产要素价格适当下调,国有经济让出的利润即可以传递给民营经济和居民个人,比如降低银行贷款利率,适当降低电力、汽柴油、燃气等各类能源价格,适当降低钢材、煤炭等重要原材料价格等。

(二)建议将国有经济中的生产要素价格调整上升为宏观经济调控工具和手段

通过上文的分析,我们能够清楚地看到土地生产要素、利息生产要素的定价政策及统筹安排对民营经济的发展和居民个人消费支出的重大影响。从房地产行业推而广之,推广到其他相关行业,基本的原因和逻辑是相通的。

从长期来看,建议将国家能够控制和影响的产业链上游的国有经济中的生产要素价格,调整上升为宏观经济调控的重要工具和手段,充分发挥我国国有经济的独特制度优势和经济结构优势,从而实现促进民营企业发展、增强居民消费能力实现经济长期可持续发展的国家战略目标。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40