9月2日,中国旅游研究院院长戴斌赴天津参加2023全球旅行商大会,就当前旅游经济形势、政策取向和重点任务发表了主题演讲,首次发布过去三年疫情对旅游业影响的定量研究成果、2023年暑期旅游的主要数据 ,以及关于旅游业的旧格局与新秩序的研究成果,全文如下。

01

旅游经济已经进入复苏向上新通道,繁荣可期

过去三年,深度萧条的数据已经刻成旅游发展的年轮,成为业界永远的记忆。中国旅游研究院(文化和旅游部数据中心)对比疫情前国内和入出境旅游市场的潜在增速,首次对2020-2022三年期间全国旅游经济损失建模测算,国内旅游人数减少124.03亿人次,国内旅游总收入损失约13.48万亿元;入境游客人数减少约3.7亿人次,损失国际旅游收入约3620.6亿美元,折合人民币2.41万亿元。加上出境游客购买国内航空公司机票、购买保险、行前装备、办理签证和面签涉及的交通及住宿等行前花费[1],损失的出境游行前消费约3709亿元人民币。过去三年,全国旅游消费至少损失了16.27万亿元,相当于同期全国社会消费品零售总额的12.8%,平均每人每年减少旅游消费约3841元。

表1 2020年-2022年旅游市场潜在损失估算

根据旅游附属账户法(TSA:Touri Satellite Account),过去三年,我国旅游业增加值合计损失约10.95万亿元,平均每年拉低全国GDP名义增速1.27个百分点。根据产业人均GDP估算,全国旅游就业人数由2875万人收缩至1600万人左右,43.4%的旅游从业者暂时或永久离开了旅游行业。历经三年的深度萧条,让旅游业经历了有史以来最艰巨的挑战和最漫长的复苏,也表现出最顽强的韧性和最坚定的信心。

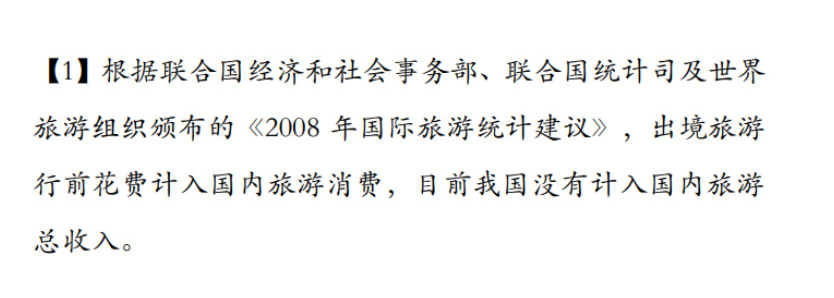

图1 国家统计局相关部门统计的旅游及相关产业增加值与旅游总收入

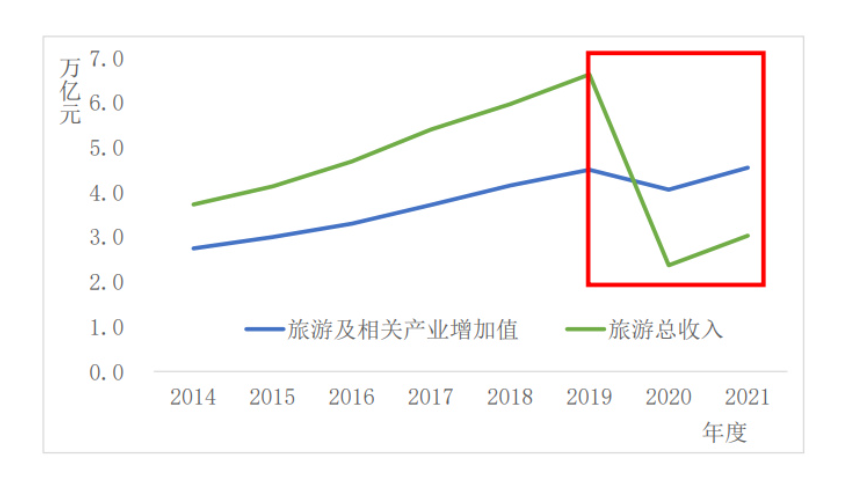

受居民出行和接触性消费政策宽松、宏观经济稳中向好、和地方促进消费措施等多重利好影响,2023年上半年的旅游经济进入了“稳开高走、加速回暖、量价齐升、供需两旺”的全面复苏新通道。无论是居民出游意愿、游客满意度、企业家信心、旅游经济运行综合景气指数,还是出游距离、目的地游憩半径,均已达到或者接近2019年水平。

图2: 2015Q1—2023Q2旅游经济景气指数

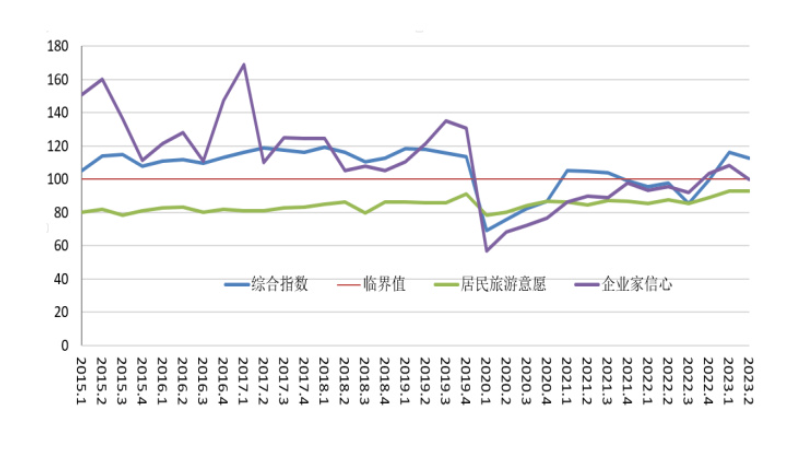

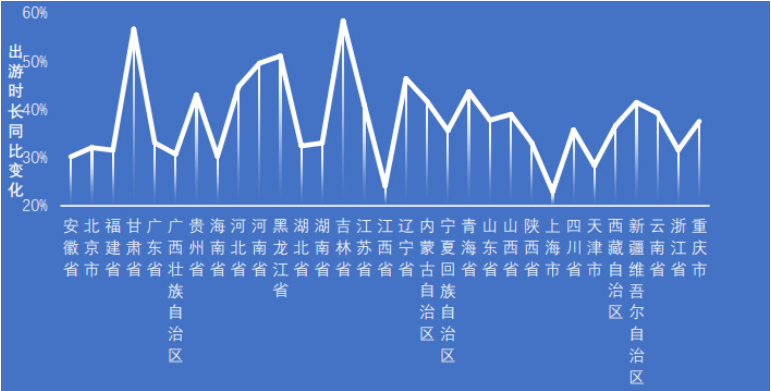

暑期旅游市场复苏继续提速,多数目的地接待游客人数达到历史最高水平。据中国旅游研究院(文化和旅游部数据中心)测算,2023年暑期(6-8月)全国国内旅游人数达18.39亿人次,实现国内旅游收入1.21万亿元。随着市场热度不断走高,旅游产业景气开始由景区、餐饮、住宿、交通等上游资源商向票务代理、渠道分销、导游、领队为代表的旅行服务业全面扩散,客群流向也开始由近程向远程目的地扩散。受研学、亲子、避暑、康养、度假旅游需求高涨的影响,城乡居民更愿意在目的地居停更长时间。大数据监测显示,全国游客暑期在外游玩时间明显增加,同比涨幅达36.77%。

图3 :2023年暑期各省跨省出游游客量全国占比

图4:2023年暑期各省域出游半径和出游时长

多重、多维、连续性数据表明,旅游经济已经不可逆转地从萧条走向复苏,我们有理由对即将到来的中秋、国庆节假日旅游和全年旅游经济持积极乐观的预期。随着文化、艺术、科技、教育等创业创新动能的积聚,以及更多政策利好效应的释放,旅游经济步入繁荣期已经指日可待矣。

02

旅游业的旧格局正在消解,新秩序开始构建

疫情打破了线上和线下的市场均衡,传统的线下旅游生态系统特别是入境旅游服务诸业态受到的冲击更大,影响更深。2003年“非典”疫情一定程度上推动了旅游市场的线上替代,去哪儿、同程、途牛、马蜂窝、驴妈妈等在线旅行商得以快速崛起,新冠疫情同样推动了旅游交易加速由线下走向线上,抖音、小红书等新媒体在旅游营销、揽客和交易等方面的作用更加明显,并呈战略进入态势。相比之下,由于刚性沉没成本大、游客非接触式交易增多等原因,多数线下旅游企业还需要更长时间修复供应链和现金流。疫情也打破了本地和外地供给体系的市场均衡,远程目的地面向资源侧的旅游产业链修复相对滞后。疫情期间,收缩的旅游需求得到了就近释放,城市微旅游、城市可阅读、周末请上车、海派城市考古、精致露营、火锅巴士、水上茶居等休闲产品热卖。随着旅游企业的经营优势由资源侧转向客源侧,人口基数之于旅游市场主体分布和商业模式演化的主导作用更加突出。近期各地争相推出的旅游消费券和优惠券更多被本地居民申领核销,一定程度上加速了旅游市场主体在地化经营的步伐。相对而言,远程目的地的旅游企业因缺乏本地客源的基础市场支撑,市场回暖相对滞后,市场主体的获得感和供应链恢复程度也相对较低。疫情还打破了存量经营与增量投资的市场均衡,去杠杆和修复资产负债表成为旅游市场主体的优先考量。受疫情影响,绝大多数旅游企业资产负债表明显衰退,负债率明显增加。进入市场恢复期以后,旅游企业更倾向于通过主辅业分离、出售重资产、品牌和管理输出等方式修复资产负债表,而不是扩大投资增加杠杆。当前旅游经济的复苏向上主要是消费拉动的结果,而生产可能性曲线的移动更多是由投资和创新驱动的,如何解决旅游领域“政府不能投,企业不愿投”的困境,是当前政策导向,也是推进旅游业高质量发展的重点任务。

资源开发新动能正在积聚,目的地建设新格局正在构建。随着大众旅游从初级阶段走向全面发展新阶段,多样性和品质化的消费需求开始倒逼旅游供给侧创新和结构性优化,“人山人海吃红利、圈山圈水收门票”的简单再生产模式将为资本和技术驱动的迂回生产模式所取代。不同空间尺度的旅游目的地都要在山水林田湖草沙等自然资源、考古遗址文博场馆等文化资源基础上,转向科技应用、文化创意、场景创建、产品研发、人力资源等新动能上来,并以此延展旅游产业链,培育多元共生的旅游业生态体系。散客、自主、自助的大众旅游全面发展新时代,我们无法囿于传统小旅游模式推进新时期旅游业的高质量发展,必须依托中国式现代化推进民族复兴、人民幸福的“中国梦”发展成就,包括交通、市政、民生等基础设施和公共服务,以及现代化工业、农业、商业、物流等商业环境,将旅游纳入国家公园、国家文化公园等国家战略,相互赋能,双向奔赴。景观之上是生活,旅游目的是生活环境的总和。要深入贯彻以人民为中心的大众旅游发展理念,持续完善旅游基础设施和公共服务,向游客开放更多的城市公园、郊野公园、文博场馆、教科机构和公共休闲空间,让人民在这片美丽的国土上自由行走,让每一座城市、每一片街区、每一个乡村都成为近悦远来、主客共享的美好生活新空间。

提升要素生产率和企业创新力,构建竞争导向的旅游产业新格局。以旅行社、在线旅行商和导游为代表的旅行服务商,以酒店和民宿为代表的旅游住宿商,以景区、度假区、街区为代表旅游休闲空间,是典型的旅游市场主体,其竞争力的强弱直接决定了旅游业从复苏走向繁荣的时代进程。鼓励市场主体寻求长期的竞争优势,而非短期的垄断地位,并在竞争力中通过研发投入和数字化转型不断提升旅游业的全员生产率,形成“旅游集团协同创新、中型企业专业化经营、小微企业数字化生存”的新格局,应是复苏阶段旅游政策的价值取向。旅游系统不能只满足于开大会、颁文件、发牌子,还要采取务实有效的措施引领市场主体的内容创造、场景营建、产品研发和品质提升,让导游、领队、研学旅行指导师、宴会订制师等基层旅游工作者和一线从业人员拥有合理的薪酬待遇和良好的社会声誉。

03

旅游政策转向供应链重构和新业态培育,工作重点转向优质产品和品质服务

随着需求侧发力的旅游市场加速回暖,旅游政策要转向供应链重构和产业生态培育。过去三年,和地方政府推出了多种纾困解难政策,市场主体有一定获得感。需要关注的是,由于纾困政策往往指向交易指标,导致营业额/交易额越大的企业获得支持越多,文化和旅游消费券也主要投向大型平台商和头部企业,客观上导致了头部企业“赢者通吃”,本地、民营和小微企业经常望政策而兴叹。从上半年和暑期数据来看,大型平台商已经率先实现了扭亏为盈,而小微旅游企业则面临营收下降和平台佣金高企的压力。从现在开始,旅游产业政策应更加关注产业链的修复和产业生态的发育,努力提升小微企业的获得感,鼓励细分赛道的专尖特新创业企业成长。要防止头部企业借助政策效应加快市场份额,进而形成“市场尚在恢复,产业垄断已成”的态势。鼓励头部企业聚焦主业,弱化非相关化多元化业务,慎用“闭环”策略,引导OTA平台适当下调供应商佣金,为小微企业和创业公司提供更多的成长机会。

引导地方政府重视市场主体的产能修复和产业投资的能力提升。随着旅游市场的快速复苏,各地招商引资和设立产业基金的积极性非常高,政府各级领导为了完成招商引资任务而频繁拜访旅游集团20强。遗憾的是,由于地方政府的土地平衡能力和平台公司的配资能力下降,加上市场主体的投资意愿有待恢复,客观上形成了“政府不能投,企业不敢投”的局面。从资本市场看,A股上市旅游企业前5个月的债权融资次数和融资金额同比下降53.0%和56.5%。我们注意到,西安、洛阳、淄博、榕江等地将旅游工作重心从面向B端的招商引资,转变为面向C端的市场激活,有效缓解了当地旅游企业现金流困局,也推高了外地旅游企业前往投资的热情。政策千万条,市场第一条。各地政府特别是文化和旅游部门尊重市场规律,不能总想用资源、土地和优惠政策招商,也不能总是以短期热度和人造流量去吸睛,而是要以稳定增长的需求、消费和市场吸引投资。有了高频消费和稳定增长的市场,资本才会有信心,人才和技术也会随之而来,旅游经济终将步入“需求牵引供给,供给创造需求”的良性发展轨道。

旅游政策要从短期的市场复苏转向长期的高质量发展,并密切关注宏观经济波动向旅游领域传导。由于2022年旅游市场各项指标的基数较低,今年利益于抑制性需求的集中释放,旅游市场加速回暖,各项指标表现亮眼,但是也容易掩盖一些结构性问题和长期风险。旅游业是突发事件敏感型产业,也是经济发展逆周期产业。预计从2024年开始,旅游消费促进的政策效应将进一步递减,各项指标的增速将回归常态,旅游经济将转向资本、科技、数字化和文创驱动的内生性增长模式。各地要结合文化和旅游领域季度经济形势分析,提前研判市场增速放缓后可能显露的问题,制定储备性政策预案,重点是保障旅游经济“量的合理增长和质的有效提升”。联合发展和改革、商务、市场监管、统计等部门,在推进旅游市场复苏和高质量发展的过程中,重点加强竞争导向和风险预警,限制产业集中、行业垄断和非市场化的品牌创建。

统筹发展入出境旅游市场,建设世界旅游共同体,持续提升全球话语权和产业影响力。无论是疫情前还是疫后,中国都是世界旅游经济繁荣发展的关键力量。从目前情况来看,作用和影响还局限于第出境客源国和旅游服务贸易进口国的地位。尽管中国不再追求,也不可能追求在任何时候对任何国家和地区都保持旅游服务贸易顺差,但是并不意味着要放弃振兴入境旅游的战略目标。入境旅游始终都是国家旅游形象、目的地发展和企业创新的风向标,发展入境旅游的决心从未动摇,信心从未流失。目前可以期待的政策要点包括但不限于:建立层面的旅游议事协调机制,加大政府统筹力度,促进入出境旅游的动态平衡;将2024年的入境旅游预期指标定位于“恢复到2019年同期水平”;制订并实施《入境旅游振兴纲要和2035远景目标》。振兴入境旅游固然要关心外交、、民航、免税、支付、互联网等政策,也要关注国家旅游形象宣传和市场推广,更要关注旅游基础设施建设、产品研发和服务品质。在内容为王的时代,没有优质的产品和真诚的服务,靠几个博眼球的会议、展览、路演和软文,是吸引不来外国游客的。要加强高频次、细颗粒度的市场数据建设,发挥驻外旅游办事处和海外文化中心的一线作用,用好中国发起成立的国际旅游组织,推动其向外求发展而不是向内找优势。在全球文明倡议和大国外交思想的指引下,积极倡导并务实推进世界旅游共同体的建设,为全球旅游业繁荣发展构建价值基础和精神动能。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40