事件

9月14日,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

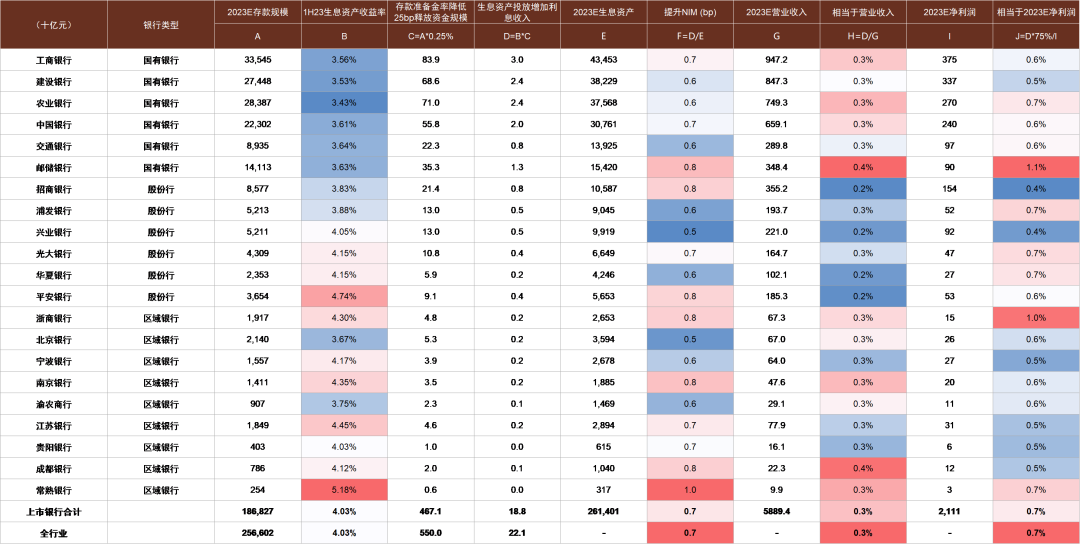

预期之内的降准。此次降准符合我们此前的预期,体现出经济复苏不稳固环境下明确的“稳增长”导向(参见《如何理解重提“逆周期调节”?》[1])。我们认为此时降准恰逢其时,旨在为9月信贷投放和政府债券发行提供流动性支持:9月作为下半年传统上信贷投放的最大月份,我们预计新增贷款规模有望超过2万亿元;8-9月政府债券发行节奏加速,预计8月政府债券净增1.1万亿元后9月政府债券净发行规模超过1万亿元(参见《为何8月社融超预期》[2])。我们测算本次降准释放流动性约5500亿元,对银行2023年净息差的贡献净正向贡献0.7bp,对营收和净利润的正贡献分别为0.3%和0.7%。

降准后会有降息吗?我们预计年内LPR仍有降息空间,幅度为5-10bp,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调,主要理由如下:

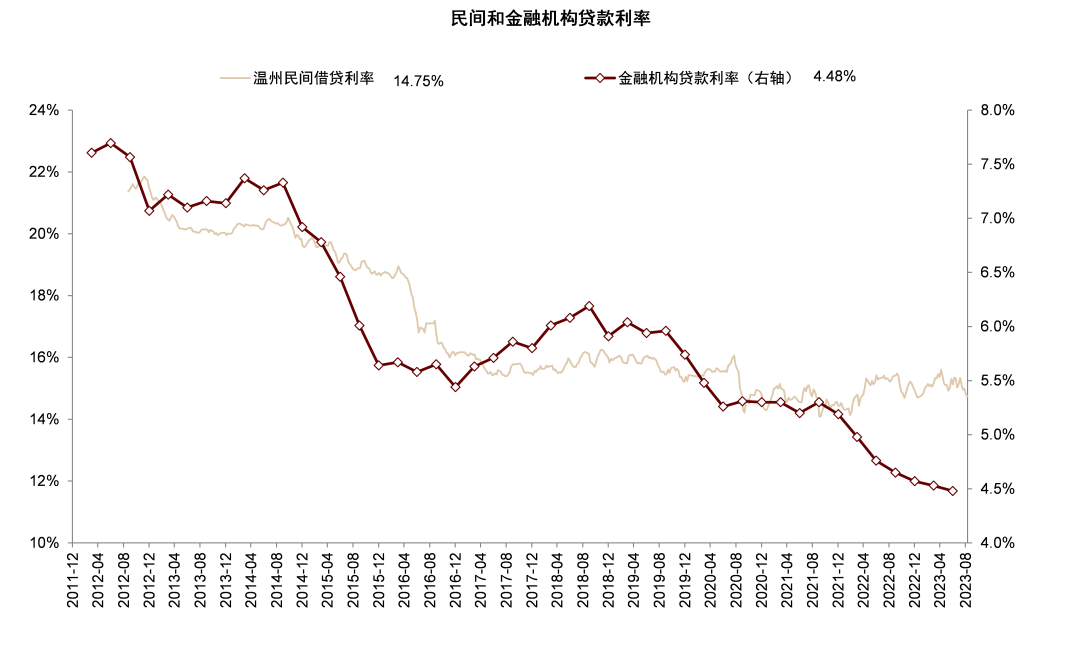

1. 融资成本相当于ROIC可能偏高。二季度货币政策执行报告中仍然强调“促进企业融资和居民信贷成本稳中有降”的政策导向。截至2Q23我们使用名义GDP估算的实体经济投资回报率(ROIC)约为4.7%,使用AA级企业债估算的企业融资成本约为3.5%,二者之差为1.3ppt,为仅次于2020年疫情期间的最低水平。如果经济恢复不及预期,ROIC可能难以回到最近5年8%左右的中枢位置。在此情况下,企业融资成本相对于ROIC可能偏高,特别是对于非国有企业;我们观察到代表民间融资利率的温州指数下行幅度也低于全部企业贷款利率,可能表明民企融资成本降幅不及国企,可能由于房地产市场低迷环境下,民企相对国企风险溢价居高不下。截至2023年7月非国企固定资产投资增速仅为-1%左右(TTM),远低于国企9%左右的增速。尽管利率并非企业投资的唯一考量,但利率随ROIC下降也有必要性,否则可能会导致信贷需求低迷甚至缩表,今年居民部门的提前还贷即是例证(参见《资产负债表“衰退”了吗》[3])。

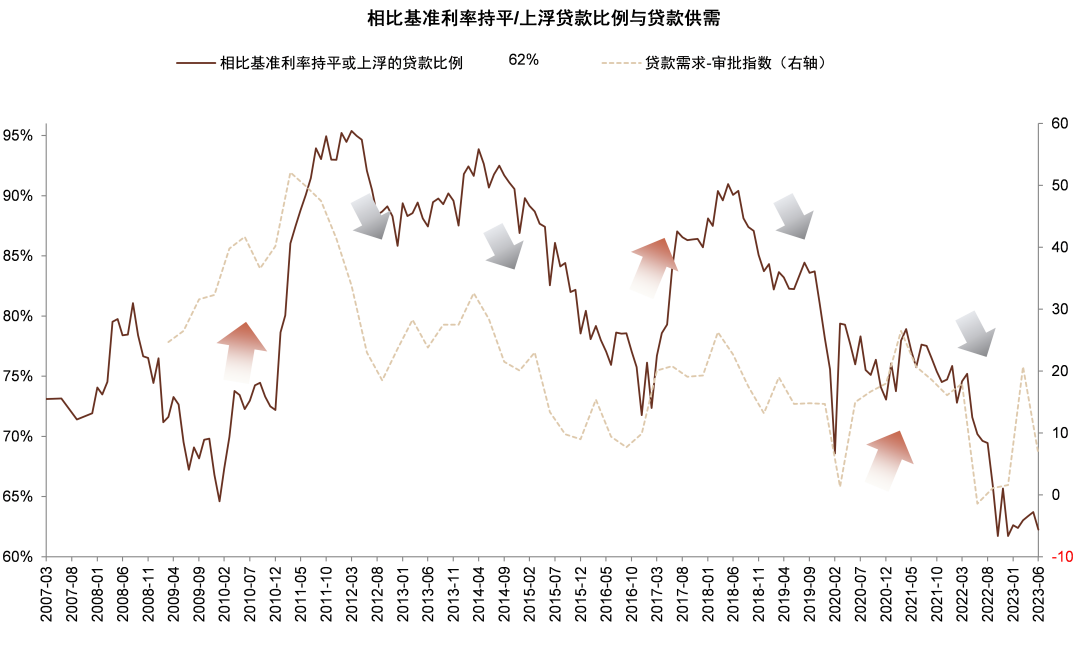

2. LPR作为“理论下限”的偏离。LPR是Loan Prime Rate的缩写,定义为“由具有代表性的报价行,根据本行对最优质客户的贷款利率”,是银行贷款利率的理论下限。但实际上,截至2Q23相比LPR下浮的贷款比例为38%,也即接近40%的贷款已实际上低于贷款的利率下限,为历史最高水平。当前1年/5年LPR分别为3.45%/4.20%,而实际上由于激烈的贷款竞争,部分央国企的长期贷款实际新发放贷款利率已低于3%。央行电视会议提出“统筹考虑增量、存量及其他金融产品价格关系”(参见《货币政策的新线索》[4]),我们认为旨在平衡当前利率体系中存在的不均衡的现象。当实际利率过度偏离基准利率,对于基准利率的调整也是“随行就市”的选择。

3. 对存量按揭利率的考虑。8月5年LPR未下调,我们认为实际上转化为存量按揭利率单独下调(参见《为何5年LPR未下调?》[5])。我们估算存量按揭利率下调平均幅度约为50bp(参见《存量按揭降息十问十答》[6]),但仅有2/3的贷款能够下调,下调幅度约为80bp。特别是对于部分一线城市,由于当时较高的利率下限,下调幅度明显小于三四线城市。因此,本轮存量按揭利率下调后部分按揭利率仍位于4.5%以上的较高水平。为减少提前还贷压力,不排除通过LPR带动存量利率进一步下调。

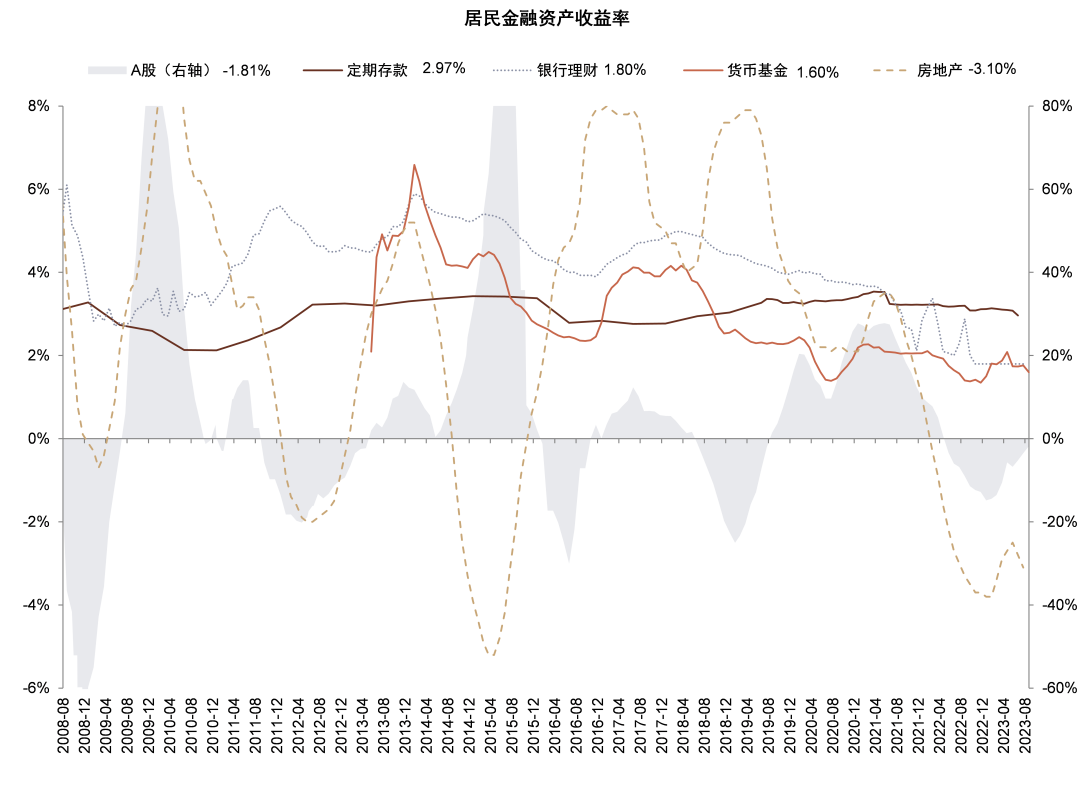

存款利率仍有下调空间。我们预计存款利率未来1-2年仍有10-20bp的进一步下调空间(参考《存款还有多少降息空间?》[7]),主要由于:1)对银行合理利润的关注,避免息差压力过大(参见《货币政策的新线索》[8]《为何银行需要保持一定利润空间》[9]);假设1年/5年下调10bp,我们估算对银行2023年净息差/营业收入/净利润影响为-5bp/-2%/-4%。我们认为存款应至少下调同等幅度对冲降息的影响。2)避免定期存款利率过快增长的负债压力,截至7月个人定期存款同比增速21%,远高于其他金融产品; 1H23 付息负债成本 2.24%,环比 2022 年上升 3bp,其中国有行和股份行分别上行 15bp 和 6bp,存款定期化对银行负债成本压力较大(参见《银行中报的十个关注点》[10])。

稳增长、化债推进,关注银行股绝对收益。本次降准体现出政策明确的稳增长导向,对于银行股,尽管地产风险的不确定性可能抑制市场情绪(参见《再谈银行地产敞口》[11]),但考虑到后续地产等稳增长政策效果有望显现(参见《地产贷款加杠杆窗口开启》[12]),“一揽子化债方案”出台,我们推荐银行股绝对收益机会。

风险

经济复苏不及预期,房地产和地方隐性债务风险。

图表1:9月14日宣布降准25bp

资料来源:Wind,中金公司研究部

图表2:近40%的贷款已低于LPR

资料来源:Wind,中金公司研究部

图表3:8月底以来票据贴现利率有所回升,信贷投放加速

资料来源:Wind,中金公司研究部

图表4:当前ROIC与融资成本的利差仍然处于历史较低水平

资料来源:Wind,中金公司研究部

图表5:民企投资增速明显低于国企

资料来源:Wind,中金公司研究部

图表6:民间借贷利率下行幅度小于全部企业贷款利率

资料来源:Wind,中金公司研究部

图表7:今年定期存款利率相对其他资产回报率较高

资料来源:Wind,中金公司研究部

图表8:定期存款增速高于其他金融产品

资料来源:Wind,中金公司研究部

图表9:历史上2019年9月、2021年12月、2022年5月降准均带动LPR下调

资料来源:Wind,中金公司研究部

图表10:资金利率有所上升

资料来源:Wind,中金公司研究部

图表11:近期期限利差下行,流动性有所收紧

资料来源:Wind,中金公司研究部

图表12:同业存单发行上升

资料来源:Wind,中金公司研究部

图表13:我们测算降准25bp对银行2023年净息差/营业收入/净利润正向贡献0.7bp/0.3%/0.7%(年化)

资料来源:Wind,中金公司研究部

图表14:假设1年/5年下调10bp,我们估算对银行2023年净息差/营业收入/净利润影响为-5bp/-2%/-4%(年化)

注:假设对公贷款和按揭贷款利率下调10bp

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40