凤凰网财经《公司研究院》出品

又一家上市公司筹划“A拆A”上市。

9月25日,A股上市公司郑煤机分拆子公司郑州恒达智控科技股份有限公司(简称:恒达智控)向上交所递交了招股书,拟募资25亿元,在科创板上市。

作为郑煤机分拆的子公司,恒达智控与郑煤机之间频繁的关联交易令人担忧,进而也引发了投资者对恒达智控的经营对立性质疑。

此外,凤凰网财经《公司研究院》发现,恒达智控今年一季度收入情况似乎不是很好。2022年第一季度,公司营业收入为6.54亿元,同比增长47.89%,而今年一季度则下滑了7.2%。

近年来,IPO公司上市后业绩变脸情况时常发生,从恒达智控今年一季度的业绩表现来看,是否会上市后业绩变脸,也值得投资者关注。

需要注意的是,在郑煤机分拆恒达智控上市前,恒达智控董事长罗开成等众多高管在IPO前以低于同一时期增资价格50%入股公司。

关联交易高企 经营独立性存疑

对于分拆上市,独立性和关联交易一直以来是上市审查的重点,而恒达智控与控股股东郑煤机之间的关联交易与独立性就备受考验。

资料显示,恒达智控最早由郑煤机于2009年发起设立。截至2023年3月,郑煤机持有恒达智控84.09%的股份。作为郑煤机的控股子公司,恒达智控的业务与郑煤机之间存在紧密的联系,业务往来也极其密切。

2020年至2023年一季度,恒达智控对郑煤机及其控制的其他子公司销售金额分别为4.76亿元、5.96亿元、8.16亿元、1.67亿元,占公司各期营业收入比例分别为32.69%、32.23%、33.60%、27.46%,且郑煤机均为恒达智控第客户。

除郑煤机及其控制的其他子公司外,报告期内,恒达智控对郑州速达工业机械(郑煤机持股19.82%)服务股份有限公司等其他关联方销售的金额分别为 2073.03 万元、3248.81 万元,7085.14 万元和 1173.39 万元,占公司各期营业收入比例分别为 1.43%、1.76%、2.92%和 1.93%。

在采购方面,恒达智控亦存在重大经常性关联交易,在报告期内,恒达智控向北路智控(郑煤机持股6%)采购的主要产品包括云台摄像仪、交换机等配套产品,采购金额分别为7308.99万元、9359.45万元、1.24亿元和3453.万元,占当期营业成本的比例分别为8.69%、8.86%、9.15%和11.27%。

恒达智控在招股书中也表示,公司与关联方保持较为稳定的业务合作关系,存在关联交易金额较大的情况。若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。

对于本次分拆,郑煤机此前公告称,本次分拆上市后,公司仍然保持对恒达智控的控制权,恒达智控的财务状况和盈利能力仍将反映在公司的合并报表中。

此外,报告期内,恒达智控与郑煤机等关联方还存在关联租赁、关联方代垫薪酬、关联股份支付及超利润激励费用等各类关联交易频繁。

虽然恒达智控要独立上市了,但依然被郑煤机高度控股,且关联交易极为频繁,也因此恒达智控的经营独立性遭到市场质疑。

一季度业绩下滑 IPO前分光14亿净利

背靠郑煤机,恒达智控的业绩稳定增长,2020年至2023年第一季度,恒达智控实现营业收入分别为14.54亿元、18.50亿元、24.28亿元和6.1亿元,实现净利润分别为4.20亿元、5.23亿元、7.33亿元和2.09亿元。增幅方面,2022年公司营业收入增长31.28%,净利润同比增长40.08%。

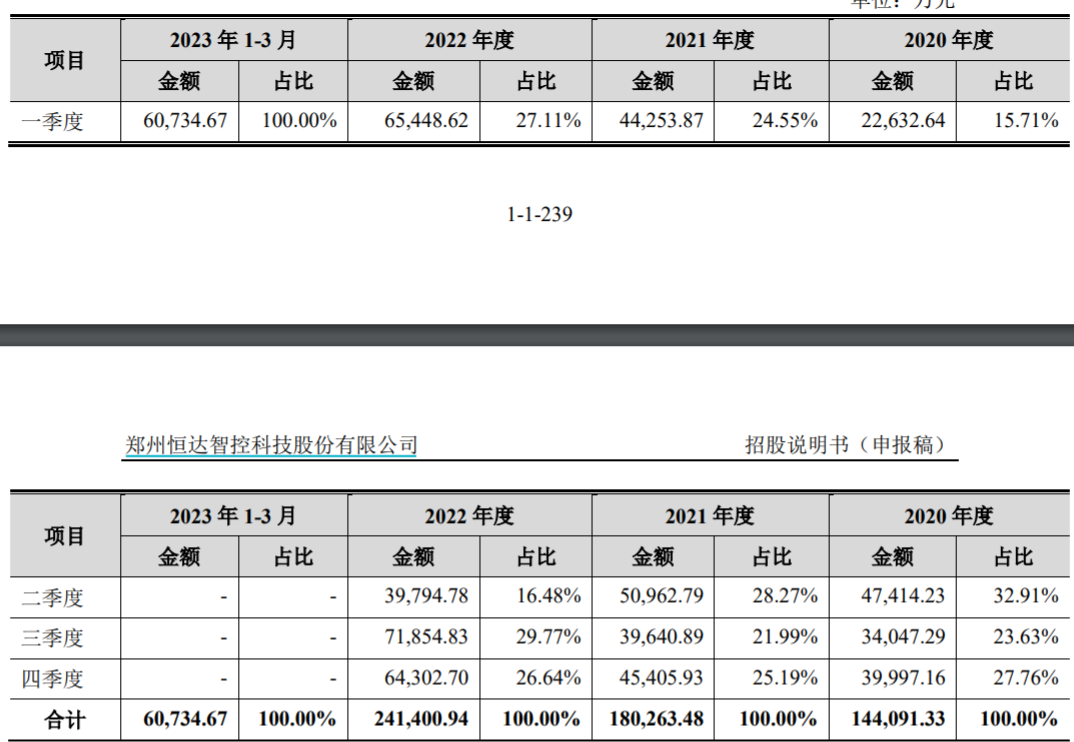

不过,凤凰网财经《公司研究院》发现,恒达智控今年一季度收入情况似乎不是很好。2022年第一季度,公司营业收入为6.54亿元,同比增长47.89%,而今年一季度则下滑了7.2%。

对于今年一季度业绩下滑,恒达智控并未做出任何解释。不过,在招股书中,恒达智控表示,公司各季度主营业务收入规模相对均衡,无明显的季节性。各季度的收入占比呈现一定的波动,主要原因系受外部因素的影响,公司产品的交付存在延迟的情形。

值得一提的是,2020年至2022年,恒达智控连续向郑煤机大额分红,三年合计分红14亿元,占同期归母净利润的83.55%。其中,2020年分红3.5亿元,是同期归母净利润的83%;2021年分红3亿元,是同期归母净利润的57.36%;2022年分红7.5亿元,是同期归母净利润的102%。

大额分红后,截止2023年第一季度,恒达智控账上拥有货币资金5453.78万元,应付票据及应付账款却高达8.6亿元,短期债务压力剧增。

此次IPO,恒达智控欲募集资金25亿元,其中2.5亿元用来补充流动资金。

董事长罗开成等高管IPO前低价入股

值得一提的是,在郑煤机分拆恒达智控上市前,恒达智控引入了外部股东。

2022年9月,恒达智控实施增资扩股,公司核心骨干员工投资设立的员工持股平台郑州峰恒、郑州群达以及公司部分董事(董事长罗开成、副总经理胡维、副总经理张幸福、副总经理常亚军、副总经理王俊甫、财务总监王景波)以35.18元/注册资本的价格入股,入股原因是公司实施股权激励计划。

同时,郑煤机总部和煤机板块的核心骨干员工投资设立的员工持股平台、郑煤机部分高管以及机构投资方泓松投资、河南转型发展基金等以52.77元/注册资本的价格入股,其表示是看好公司及所处行业的发展前景。

不过,同一时期、同一笔增资中,二者价格相差超50%。

应收账款高企

随着公司越做越大,恒达智控的应收账款也在急剧攀升。

招股书显示,2020年至2023年第一季度,恒达智控应收账款账面价值分别为4.18亿元、5.68亿元、7.22亿元和10.17亿元。随着业务扩张,该公司应收账款金额相应增加。报告期各期末,公司应收账款账面价值占资产总额的比例分别为26.16%、26.70%、23.37%和31.23%。

应收账款高企的同时,恒达智控的应收账款坏账也在不断扩大。2020年至2023年第一季度,公司应收账款坏账金额分别为138.32万元、1256.86万元、1529.05万元和794.2万元。

招股书显示,恒达智控应收账款余额的前客户主要有控股股东郑煤机、郑煤机控股公司郑州煤机综机设备有限公司等。其中,恒达智控报告期内每年都会对郑煤机、郑州煤机综机设备有限公司计提金额不等的应收账款坏账。

研发费用率远低于同行

值得一提的是,恒达智控虽然在谋求科创板上市,其在研发上的投入金额虽然达标,但与同行相比,研发费用率相对较低。

报告期内,恒达智控的研发费用分别为5260.30万元、7405.40万元、9932.59万元和2855.40万元,占同期营业收入的比例分别为3.62%、4.00%、4.09%和4.68%,而各期研发费用率的行业平均值分别为8.09%、8.98%、9.67%和9.33%。同行研发费用平均水准是恒达智控将近2倍。

与研发费用率低于同行相对应的结果就是恒达智控的发明专利数量明显落后于同行业公司。招股书显示,截至2022年末,天玛智控、恒立液压、中控技术、伟创电气4家同业可比公司的发明专利数量分别为194个、98个、425个、36个,恒达智控则仅有15个。

公司独立性存疑、业绩下滑,与同行相比,在研发上的投入明显不足,恒达智控最终能否成功IPO,凤凰网财经《公司研究院》将持续关注。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40