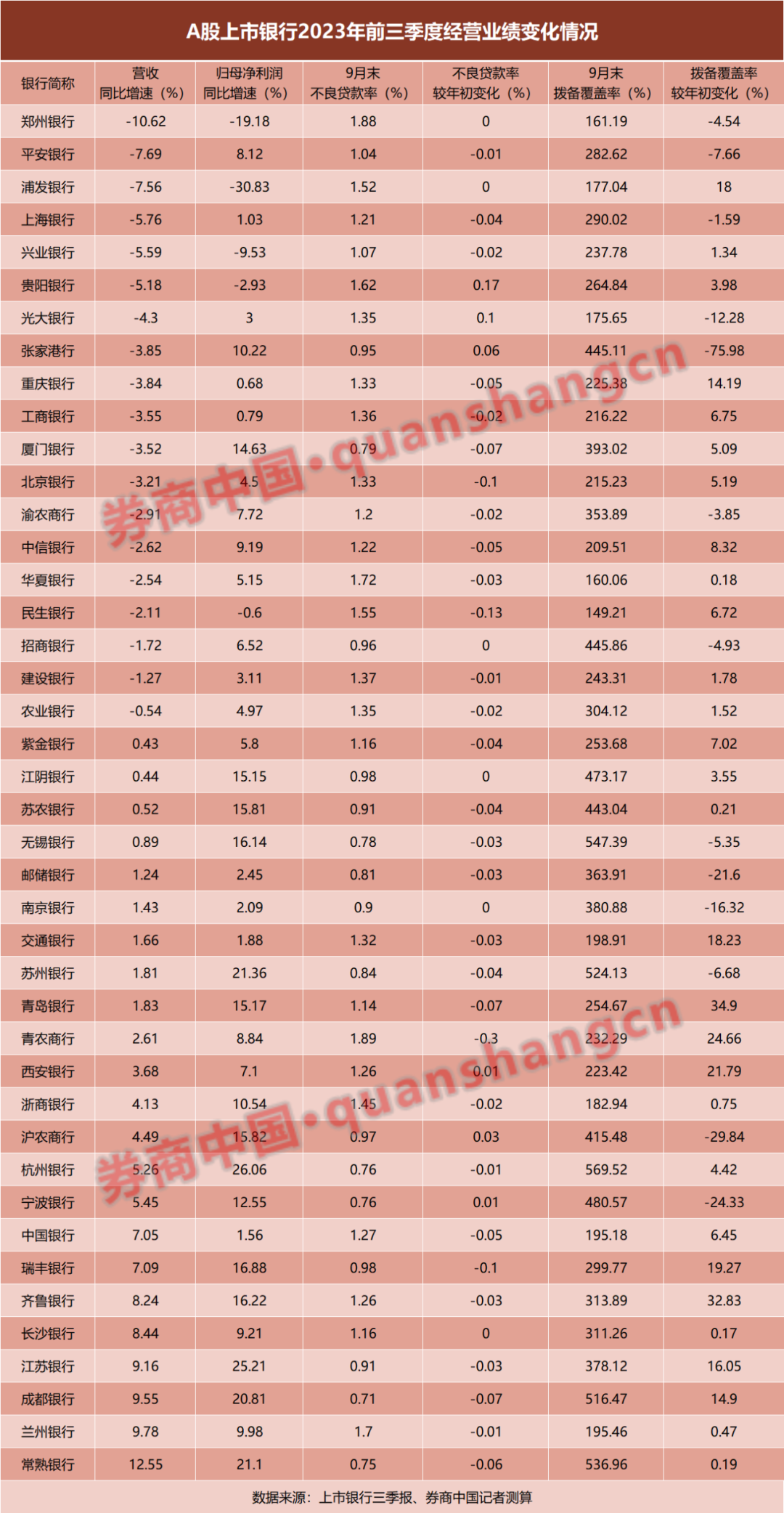

42家A股上市银行2023年三季报已全部“放榜”。

相较于往年,今年尽管上市银行前三季度业绩表现明显承压,但各大银行服务实体经济力度有增无减。

各项信贷数据表明,前三季度银行业服务实体经济质效持续提升。数据显示,前三季度上市银行资产增速回升,大行“扩表”显著,银行生息资产贡献度上升,对报告期内净利润恢复带来积极影响。从具体投向来看,普惠金融、绿色信贷和战略新兴产业是银行重点聚焦的领域,大中型银行增幅明显。

不过,净息差的下行压力仍是银行面临的挑战。近日多家银行高管在业绩说明会上表示,存量房贷利率调整后,对银行的息差影响将会持续到明年。

超四成上市银行营收负增长

前三季度,上市银行业绩较往年相比有所承压,已有19家银行营业收入增速较往年负增长。其中,归母净利润“告负”的银行数量增至5家。

不过,归母净利润仍能保持10%以上增速的银行仍有四成,主要聚集在江浙“包邮区”。杭州银行、江苏银行、苏州银行、常熟银行和成都银行5家银行净利润增速均超20%。常熟银行是今年前三季度唯一一家营收和净利保持双数增长的机构,两项指标分别增长12.55%和21.1%。

在国有大行方面,尽管工行、建行和农行营收同比下降,但总体上行归母净利润增幅仍保持为正。从利润规模来看,工行仍稳居第一,前三季度为2686.73亿元;农行归母净利润增速登上行之首,同比增长4.97%至2073.56亿元。

除业绩增速外,国有行资产规模排名也迎来新格局。今年9月末,农行资产规模达38.7万亿元,超过建行8500亿元,跃居行第二。今年以来,农行加快“三农”领域贷款投放,新增贷款规模和增速排名大行前列,前三季度资产总额增幅达14.07%,居大行首位。

从A股9家股份行业绩看,营收普遍同比负增长,仅浙商银行维持了4.13%的增速。其中,浦发银行、兴业银行和民生银行3家股份行归母净利润同比下降,降幅分别为30.83%、9.53%和0.6%。利润规模上,招行前三季度归母净利润为1138.9亿元,仍占据股份行首位。

综合来看,上市银行收入承压主要来自两个方面:一是利息净收入的增速放缓甚至下降;二是手续费及佣金等中间业务收入的大幅减少,其中股份行和城商行的这一趋势更为明显。

中信建投证券马鲲鹏团队研报认为,中收增速下行一方面是由于居民避险情绪高居不下,理财、基金规模增长较乏力;另一方面是由于前三季度的主要增长点——代销保险收入受银保费率下调而影响增速。

多家银行回应:提前还贷有所减少

近日,上市银行陆续召开三季度业绩说明会,对于大众关心的存量房贷利率调整,多家银行高管也纷纷予以回应:利率调整基本进入收官阶段,提前还贷压力得到明显缓解。

日前,在建设银行三季度业绩会上,该行首席财务官生柳荣透露,建行目前存量房贷利率调整工作基本结束,99%符合条件的住房贷款已完成利率调整。“存量房贷利率下调对于提前还款趋势有一定的缓和作用,9月当月提前还款规模环比下降7.2%。”

农业银行个人信贷部总经理查成伟也在该行业绩会上表示,今年三季度,农行为符合条件的存量房首套房贷实行了利率下调,共惠及730多万客户,平均下调幅度达73个基点。

在股份行方面,兴业银行日前表示,该行9月25日集中完成第一批次主动批量调整,涉及近百万客户。此外,该行截至目前已为近6万名客户成功办理“二套转首套”等相关手续,并于10月25日完成第二批次主动批量调整。

招商银行拟任副行长彭家文表示,招行提前还贷的高峰是今年3月份,存量房贷利率下调之后,目前提前还贷的量已经减少差不多一半。不过,他也表示,“跟之前正常的月份比,提前还贷的量还是偏多”。

彭家文还表示,存量房贷利率下调有助于减少提前还贷的量,目前来看,还没有完全恢复到常态,相信会逐步地回到正常的状态。

息差仍有下行压力

客观而言,银行存量房贷利率的普遍下调,将有助于减轻房贷客户负担、减少提前还贷现象。与此同时,也将继续增大银行业的净息差压力。

综合A股上市银行各项指标分析,前三季度银行收入的利润增长承压,主要来自于净息差的持续缩窄拖累业绩增长。

银行披露的利息净收入降幅可窥见息差下行带来的负面影响。券商中国记者据上市银行财报统计,42家银行中,25家银行前三季度利息净收入同比负增长,个别银行同比降幅甚至超过10%。

净息差方面,据国盛证券分析师马婷婷团队研报,从披露数据的23家银行来看,前三季度平均息差约为1.73%,环比降4个基点,同比降25个基点。整体上,前三季度国有大行、股份行、城商行和农商行的平均净息差分别仅为1.67%、1.96%、1.86%和1.93%,除国有大行环比下降4个基点以外,其余类型银行分别环比下降3个基点。

国信证券王剑团队研报认为,受LPR(贷款市场报价利率)下行、信贷需求低迷、对公存款成本上升等因素影响,银行净息差持续回落,拖累营收以及净利润增速,这是今年以来一直持续的趋势。展望未来,明年净息差下行压力仍然较大:一是LPR下降后的重定价影响或将持续到明年;二是存量按揭利率调整的翘尾因素将主要影响明年净息差;三是化债可能对净息差带来影响。

彭家文判断,招商银行接下来息差还有往下探底的可能性。对于明年趋势的预判,建设银行首席财务官生柳荣则相对乐观,他预计银行资产收益率与负债成本率均将出现不同程度的边际改善,明年息差降幅将趋缓。

资产质量保持稳健

根据上市银行披露的资产质量指标,不良贷款率持续改善是普遍趋势,这也有利于银行净利润的恢复。

据券商中国记者统计,截至9月末,42家上市银行中,不良贷款率较年初下降或持平的银行多达36家,占比超过八成。出现波动的其余6家银行,本身不良率的基数偏低,且反弹幅度有限。与此同时,拨备覆盖率仍实现增长的银行还有29家,显示出多数上市银行稳健的风险抵补能力和潜在的反哺利润能力。

对于银行板块后续表现,国信证券认为,预计银行不良生成率预计不会明显提升,拨备反哺利润仍有空间。当前银行板块估值处于低位,经历过房地产风险暴露、存量房贷利率调整后,板块潜在利空明显减少,意味着估值下行风险很小。

中信建投则认为,当前阶段正处于政策底向经济拐点和业绩底过渡的时期,对于大行更有利。在“中特估”主线驱动下,国有行在关键风险不差、历史不良干净、ROE(净资产收益率)见底逻辑支撑下,估值水平有望率先修复。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40