IPO市场的“寒意”已让券商感受深切。数据统计显示,今年前9个月,有2家企业IPO首发上市,较去年同期减少37家,同比下降12.29%;首发募集资金3236.4亿元,同比下滑33.34%。受IPO市场大幅下降影响,中介机构可获取的首发发行费用为247.39亿元,同比下滑18.53%。

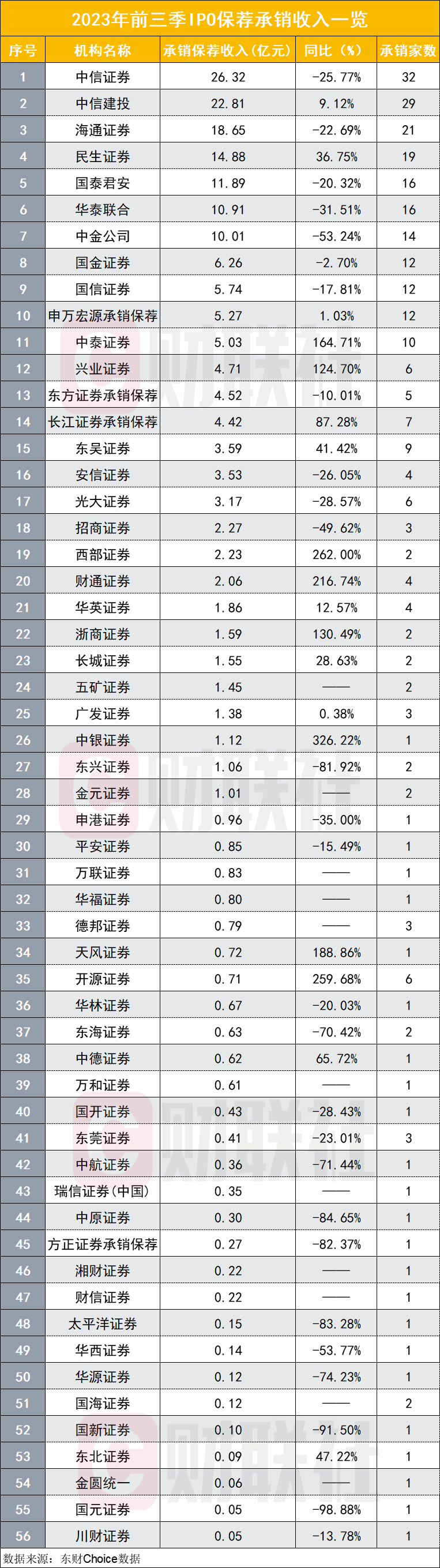

今年前三季度,有IPO保荐承销业务的券商有56家,IPO保荐承销收入合计为190.91亿元,同比下滑13.97%。部分券商逆势狂飙,“黑马”民生证券IPO保荐承销收入增36.75%,行业排名第四名,中信建投IPO保荐承销收入增长9.12%,五矿证券等超10家券商同比实现零的突破。行业仍保持较高集中度,排名前十券商行业收入占比达69.53%。

市场普遍预期IPO市场近期难以快速回暖,IPO市场大概率会持续保持低速发展。有券商预计,考虑到经济修复力度和速度,监管最早需至年底方会放宽IPO和再融资措施。

IPO骤降逾三成

Choice数据统计显示,单独以第三季度来看,今年第三季度IPO企业有91家,同比减少40家,降幅为30.53%,去年同期为131家;首发募集资金1148.43亿元,同比下滑33.86%;首发发行费用为83.52亿元,同比下滑36.22%。

以地区来看,今年前三季度,总计23个省市有企业首发上市,首发募资规模排名前十的是江苏(536.62亿元)、广东(525.32亿元)、浙江(361.60亿元)、上海(259.76亿元)、安徽(237.97亿元)、北京(223.59亿元)、山东(121亿元)、陕西(113.39亿元)、重庆(99.34亿元)、江西(92.61亿元)。另有8个地区无公司上市,分别是云南、西藏、山西、青海、内蒙古、海南、广西、甘肃。

以首发承销收入来看,今年前三季度,56家券商实现IPO保荐承销收入190.91亿元,同比下滑13.97%。

该收入排名前十券商依次是中信证券(26.32亿元)、中信建投(22.81亿元)、海通证券(18.65亿元)、民生证券(14.88亿元)、国泰君安(11.89亿元)、华泰联合(10.91亿元)、中金公司(10.01亿元)、国金证券(6.26亿元)、国信证券(5.74亿元)、申万宏源承销保荐(5.27亿元)。

在行业首发保荐承销收入整体欠佳背景下,部分券商逆势增长,中信建投IPO保荐承销收入逆势增长9.12%,民生证券该收入更是逆势大增36.75%,此外基数稍小但增幅巨大的券商还包括中泰证券(1.71%)、兴业证券(124.70%)、长江证券承销保荐(87.28%)、东吴证券(41.42%)、西部证券(262%)、财通证券(216.74%)、浙商证券(130.49%)、中银证券(326.22%)等。

超过10家券商IPO承销保荐实现同比零的突破,包括五矿证券、万联证券、华福证券、德邦证券、万和证券、瑞信证券(中国)、湘财证券、财信证券、国海证券等。

降幅突出的券商包括中信证券(-25.77%)、海通证券(-22.69%)、国泰君安(-20.32%)、华泰联合(-31.51%)、中金公司(-53.24%)、安信证券(-26.05%)、光大证券(-28.57%)、招商证券(-49.62%)。

从行业集中度来看,IPO保荐承销收入排名前十券商合计收入为132.74亿元,行业收入占比为69.53%。

IPO市场大概率会持续保持低速发展?

香颂资本执行董事沈萌告诉财联社记者,受经济环境的影响,2023年以来A股走势疲软,为活跃资本市场,一方面部分业绩承压的企业主动撤回或暂停IPO,另一方面监管收窄了上市窗口,都对券商的IPO承销保荐业务带来冲击,头部券商因为此前服务项目多、储备项目多,在IPO数量受限后,业绩下滑更为明显。如果经济环境没有显著地好转,投资者信心依旧不足,那么IPO市场大概率会持续保持低速发展。

东北证券认为,从近期市场表现来看,由于基本面相对较弱,海外加息风险持续扰动下市场持续下行,风险因素仍将持续,因此为稳定市场交易活跃,有必要持续限制IPO和再融资等资金流出方式。从历史复盘来看,最短持续4个月,最长则持续约2年,从当前经济修复来看,PPI等数据已经拐点,但整体的修复力度仍相对较弱,则预计最早结束限制IPO和再融资需至年底。

西部证券指出,今年三季度IPO发行量下降,但打新收益中枢抬升带动新股申购热度回升。2023Q3新股首日涨跌幅周平均值为90%,高于Q2的35%,新股回报的中枢抬升与破发率下行带动8月下旬以来打新热情回暖,新股中签率整体下降,网下申购户数上升。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40