尽管时值寒冬,市场却是春意萌动。

聪明资金抄底上证50

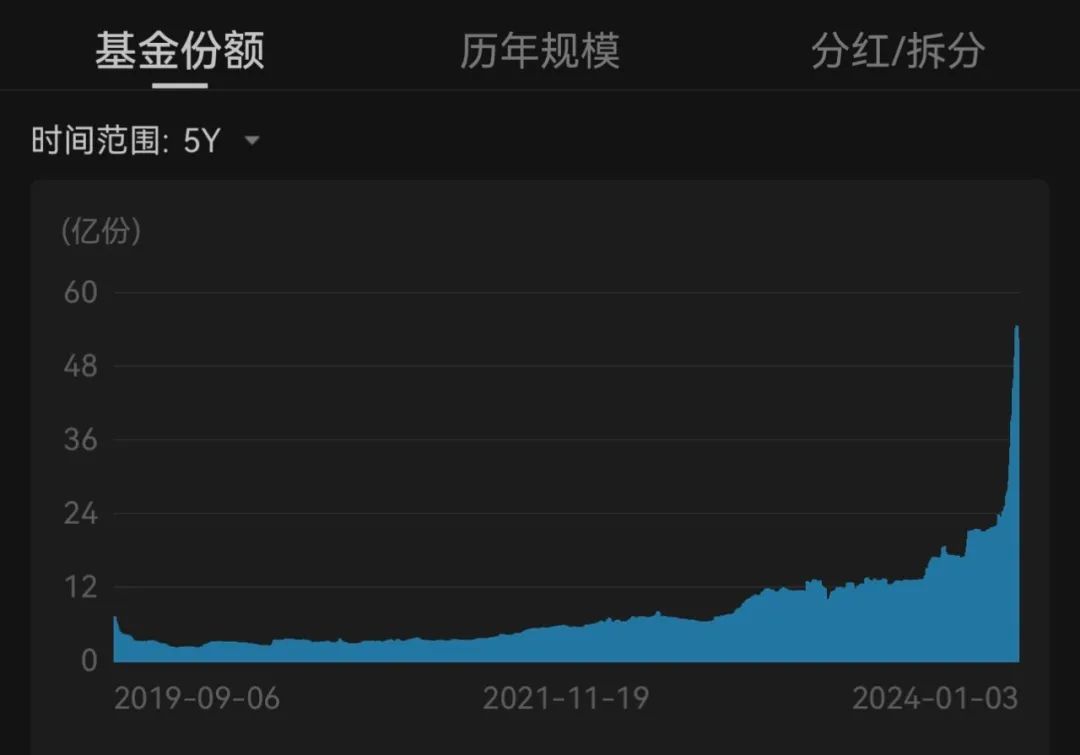

近期 A股持续筑底 ,资金逆势持续流入 上证50ETF易方达(510100)等跟踪上证50指数的ETF,相关产品份额大增。

数据来源: Wind,上证50ETF 易方达 的份额走势

资金快速加仓上证50指数相关产品,业内人士分析,可能有部分原因,是上证50指数从2021年到2023年,经过三年的连续调整,这是历史首见的。

连跌三年后,上证50指数的投资性价比突出,不少大资金看好低估值、高分红的A股资产未来表现,就会积极布局相关的ETF。

上证50的布局机会

近年来连续调整的指数不少,但不难看出,上证50相关指数产品相对更被大资金青睐。

截至去年底,根据公开数据统计,上证50指数境内外跟踪产品规模超过1000亿元,创下历史新点,去年以来资金净流入超200亿元。

先知先觉的资金,为何如此看好上证50相关指数产品?

个人觉得,原因大致有:

一、上证50指数的重要性。

上证50指数,挑选上海证券市场规模大、流动性好的最具代表性的50只证券作为样本。

该指数于2004年1月2日发布,发布基点是1000点,基日为2003年12月31日,至今刚好20年,反映沪市最具市场影响力龙头企业的整体表现。

数据来源:上证50指数的前10大重仓股,中证指数公司,截至2024.1.3

这些企业对于国家的经济发展作出了重要的贡献,且发展时间较长,已经形成了成熟的经营体制,以及极强的竞争力,具有广泛的盈利空间。

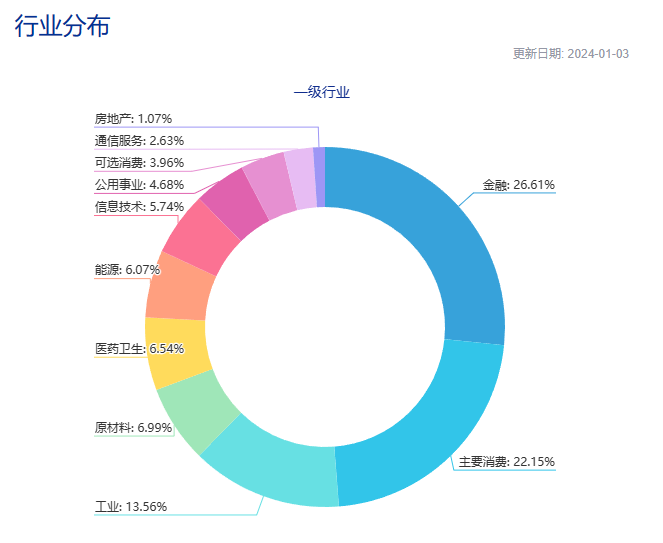

数据来源:上证50指数的行业分布,中证指数公司,截至2024.1.3

在上证50指数刚发布时,能源30.5%、公用事业18.4%、金融13.0%为占比前三的行业,而到了20年后,目前占比前三的行业是金融26.61%、主要消费22.15%、工业13.56%。

从成分股的变化来看,目前有不少消费、医疗、科技股进入了成分股。这显示出,上证50指数由价值风格向价值成长均衡的转变。

展望未来,上证50指数是半年更新一次,定期推陈出新的,随着很多成分公司的不断成长,市值的增加,上证50将体现更多的变化和成长性。

二、底部特征较为明显,当前时点性价比较高。

在稳盈利、高股息、低估值的特征下,上证50指数或具备长期配置价值。

具体来看,估值方面,目前指数PE-TTM9.18倍,处于近5年5%的低分位处。

股息率方面,指数股息率4.27%,领先A股主流宽基指数,高股息特征突出;盈利方面,指数近五年ROE均保持在10%以上,体现了成份股较好并且较为稳定的盈利能力。

底部建仓注意什么

指数估值主要根据四个指标:市盈率、市净率、股息率、净资产收益率。约翰·博格有一个股票指数的计算公式:

指数点位=市盈率*盈利+指数点位*股息率,移项可以得到,指数点位=市盈率*盈利/(1-股息率),所以当市盈率越小,股息率越大时候,对于盈利稳定的品种指数的估值越低。

当前上证50指数的市盈率处在五年低位,股息率处在五年高位,指数整体已位于历史低位,对于想底部布局却犹豫买入时点的普通投资者来说,可以考虑采取定投的方式分批布局,在市场震荡中积累便宜的“筹码”,等待市场回暖。

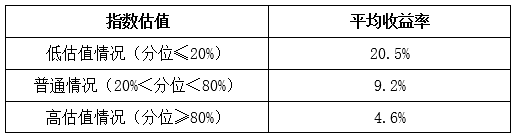

统计历史数据可以发现,在低估区间开始定投,有望获得更高的收益。

假设自2008年以来的任意一天开始,按月定投上证50指数,坚持五年,收益结果如下表所示。

可以看到,在指数估值处于过去5年20%分位以下时开始定投,平均收益率超过20%,要比在另外两种情况下开始定投所获得的收益高得多。

表:上证50指数定投示例

注:定投指数测算选取上证50指数(000016),数据来自Wind。模拟区间及定投方法:2008/1/1-2023/11/30;假设按月定投,定投5年,计算平均收益率。低估值是指定投开始时上证50指数估值处于过去5年的20%分位以下;高估值是指定投开始时上证50指数估值处于过去5年的80%以上;普通情况介于两者之间。定投模拟累计收益率计算公式为:R=(ΣFn-ΣAn)/ΣAn,其中R为累计收益率,Fn为各期投入的终值,An为各期投入金额;以上测算仅为对上证50指数过往定投收益率进行模拟的示列,不预示未来表现,也不作为投资建议或投资收益保证。基金有风险,投资需谨慎。

展望后市,随着我国经济企稳回升,市场情绪有望持续回暖,上证50等聚焦优质大盘蓝筹股的指数产品配置价值显现,投资者可考虑低位定投相关联接基金。

目前业内上证50指数相关ETF联接基金有易方达上证50ETF联接发起式(A/C:007379/007380)等多只产品。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40