12月19日,日本央行发布本年度最后一次货币政策会议结果:维持超宽松的货币政策不变。日本央行行长植田和男也没给出未来货币政策的清晰指引。消息公布后,日元迅速下跌,而日本股市收盘大涨。

货币政策没转向

周二(12月19日),日本央行在会上一致决定将利率维持在-0.1%的水平,同时坚持其收益率曲线控制(YCC)政策,并将10年期日本国债收益率上限参考值保持在1%左右的位置,与市场预期相符。

此外,日本央行给出的货币政策指引为:“日本央行将继续保持融资稳定,主要是企业和金融市场的稳定,并在必要时毫不犹豫地采取额外的宽松措施。”

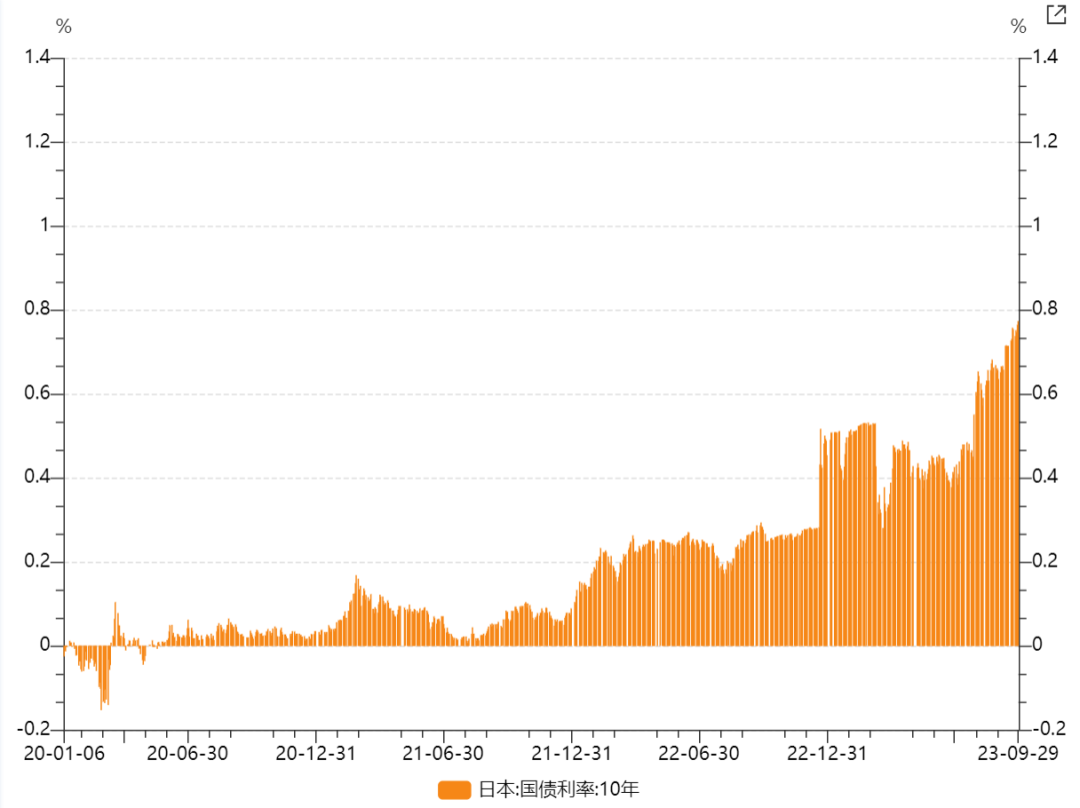

日本10年期国债收益率(2020年至今)

在货币政策声明中,日本央行表示,日本经济已经温和复苏,企业利润和商业情绪有所改善,且企业固定资产投资一直呈温和增长的趋势。而日本就业和收入状况适度改善。尽管受到价格上涨的影响,私人消费仍继续温和增长。相对而言,住房投资则相对疲软。

在物价方面,市场对通胀的预期则温和上升。消费者价格指数(CPI,除新鲜食品外的所有项目)的同比增长速度比前一段时间慢,主要是由于政府的经济措施压低了能源价格。

对于日本经济前景,日本央行表示,尽管预计会受到海外经济复苏步伐放缓带来的下行压力,但在需求得到释放等因素的支持下,日本经济可能会继续温和复苏。此外,随着收入到支出的良性循环逐渐加剧,预计日本经济将继续以高于潜在增长率的速度增长。由于向消费者价格传递的剩余影响等因素,到2024财年,CPI(除新鲜食品外的所有项目)的同比增幅可能超过2%。此后,由于这些因素的消散,预计增长速度将减速。与此同时,随着产出缺口转为正值,以及中长期通胀预期和工资增长上升,潜在的CPI通胀可能会逐渐增加,并最终实现价格稳定目标。

为经济活动、改善通缩状况,日本央行自2016年通过买入操作调控国债收益率,并以2%的消费价格指数(CPI)涨幅为目标判断货币政策效果。不过,去年以来受日元贬值、国际能源价格上涨等因素推升,截至今年9月,日本CPI涨幅已连续18个月超过日本央行调控目标。为缓解人为干预造成的债券市场机制失灵、应对日元贬值压力,日本央行于去年年底开始逐步放宽长期利率控制目标上限。近期日本央行政策调整的背景下,长期利率快速上升。作为债券市场长期利率指标的日本新发10年期国债收益率10月31日一度升至0.955%。

植田和男:明年1月加息可能性很低

在随后举行的记者会上,日本央行行长植田和男表示,明年1月份加息的可能性很低。

日本央行新闻发布会 (来源:日本央行)

就货币政策而言,植田和男表示,目前负利率并没有给企业和居民带来严重问题,无需迅速取消。虽然负利率政策的确存在不利影响,但无法具体量化其副作用。日本经济前景存在很多不确定性,尚不能确定通胀目标是否会实现。他强调,目前很难确定退出负利率政策的计划,对于退出负利率政策时采取的具体政策顺序,也没有详细的计划。

植田和男表示,下次政策会议之前将会有一些数据公布,但并不多,所以明年1月加息的可能性不高,具体取决于届时获得的信息。植田和男强调,即使日本央行真的加息,金融市场环境也将保持宽松。

对于市场关心的通胀问题,植田和男表示,日本工资有上涨的迹象,薪资增长情况有助于推动货币政策转向,预计到2025财年,潜在通胀率逐渐上升并接近2%的目标的可能性正在上升。但他也表示,日本经济处于复苏的早期阶段,经济和物价的不确定性依然高。

他还表示,目前来看,美国经济如能实现软着陆,对日本经济来说也是利好。将继续与政府保持密切沟通,执行适当的货币政策,审查不仅仅是数据,还包括有关工资价格良性循环的听证会。

美元兑日元走势(截至北京时间18:38)

事实上,今年以来,日元不是在贬值,就是在贬值的路上。年初至今,日元兑美元贬值幅度超过10%。

美元兑日元走势(年初至今)

日本股市同样受到央行维持超宽松政策,午后开始迅速拉升,收盘上涨1.41%。

日经225指数走势(12月19日)

年初至今,日本股市震荡向上,年内涨幅超过27%。

日经225指数今年走势

虽然日本央行并不确定何时结束超宽松货币政策,但野村东方国际分析师侯苏寒和祁宗超认为,日本央行解除负利率政策的时间,将提前至2024年1月。此外,他们还预测国债收益率曲线(YCC)政策的取消时间保持不变,预计将在2024年4月至6月期间(预计4月)发生。

野村东方国际认为,当前日本国内各种新闻报道提高了“工资和物价之间的良性循环”的可能性,此外,如日本央行副总裁冰见野所说,退出货币宽松政策存在益处。而金融市场的投机行为也可能迫使日本央行提前结束。

汇率方面,野村东方国际下调了2023年12月底和2024年3月底的美元兑日元汇率预测,认为美元兑日元可能会在2024年中期下降至140。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40