文|肖洒 编|深海

一则违约公告,将国厚资产管理股份有限公司(以下简称“国厚资产”)推到了聚光灯下。

深交所官网显示,1月2日,国厚资产发布了多份公告,其中提到公司目前未能按时偿还到期的债务金额为2.98亿元。

这也让公司成为了开年第一家公告违约的民营企业。公告称,违约原因一是受宏观经济下行影响,国厚资产部分资产包处置不达预期,导致公司资金回收不达预期;二是公司投资部分股权未能按照计划退出,使公司出现流动性紧张。

公开资料显示,国厚资产是安徽首家地方AMC资产管理公司,成立于2014年,累计收购不良资产超1500亿元。AMC俗称“坏账银行”,具有金融不良资产批量收购处置业务资质。现在这家AMC将自身变成了“不良资产”,或与其过去几年的冒进扩张有关。

国厚资产掌门人李厚文,因低调而有“隐商”之名,但在资本市场上他极善运作,是不折不扣的资本大鳄。其中入主莲花健康过程中,通过抛出定增拉来国资“助阵”、转型进军算力赛道等操作,带动公司股价暴涨。

截至目前,古井贡酒、莲花健康、ST红太阳等多家上市公司背后,均有国厚系公司的身影。但相比主业不良资产经营,国厚资产涉足的股权投资项目,资金占用额度高、回报周期长,叠加外部环境变化,雷就此埋下。

有专业人士认为,本次国厚资产流动性危机的导火索,就是对古井集团百亿股权投资的“抽血”。眼下,以往扮演重整投资人角色的这家AMC,这次可能需要找自己的“白衣骑士”了。

深陷流动性风波

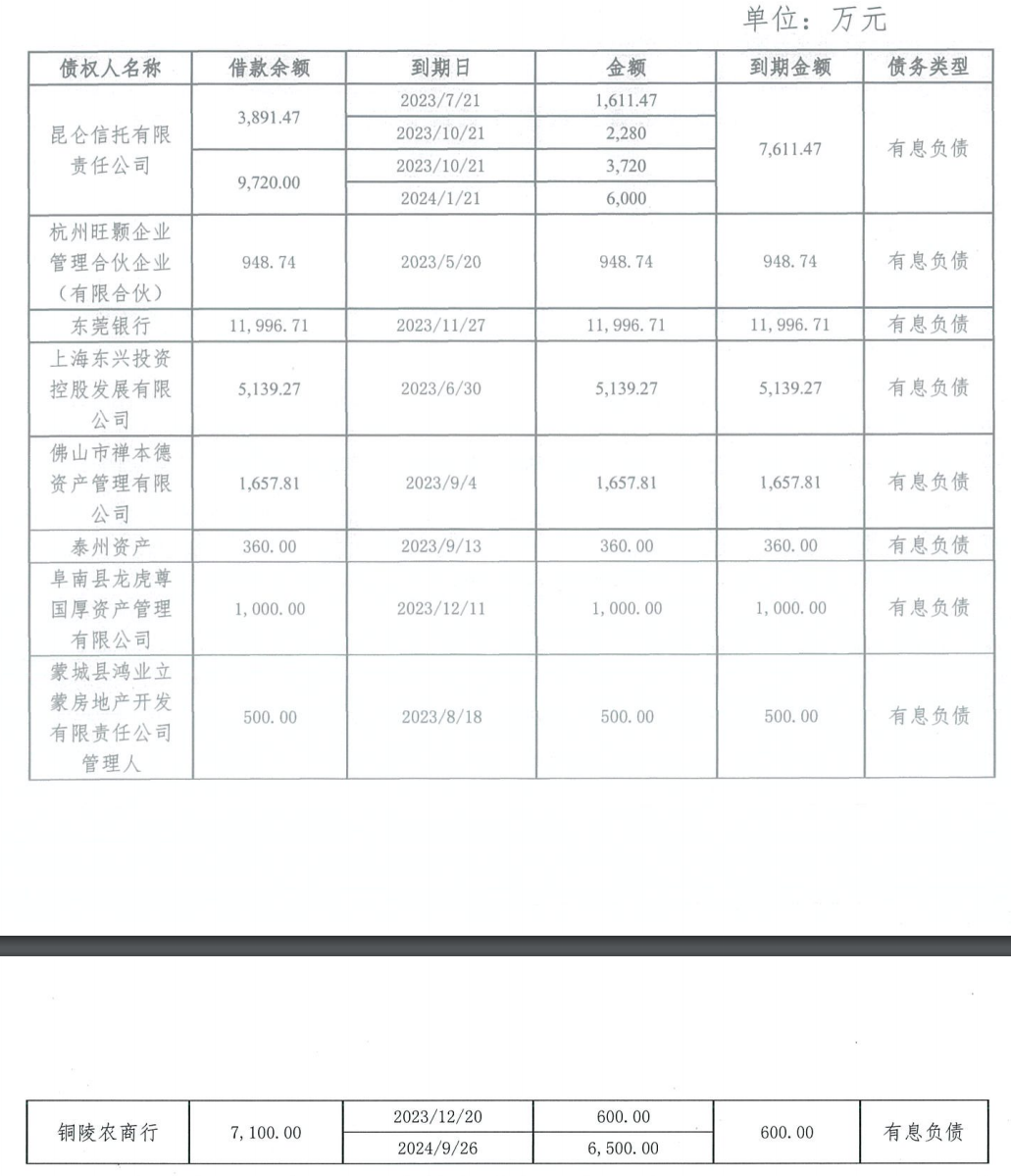

1月2日,国厚资产连发3条公告,其中关于未能清偿到期债务的公告称,截至本公告出具之日,公司未能按时偿还到期的债务金额为2.98亿元,债务类型均为有息负债。

从披露的列表来看,最大的债权人为东莞银行,到期金额约1.2亿元;其次是昆仑信托,多笔借款的到期金额合计达7611.47万元。此外,还有7个借款主体的到期金额在数百万到数千万之间。

对于违约原因,国厚资产解释称,一方面受宏观经济下行影响,公司部分资产包处置不达预期,导致公司资金回收不达预期。同时公司投资的部分股权,由于宏观经济影响,未能按照计划退出,使公司出现流动性紧张。

另一方面,由于融资环境近几年发生较大变化,公司有息负债不断被压缩,宏观去杠杆导致公司再融资面临一定的挑战,以上导致公司未能按时偿还部分债务。

国厚资产表示,公司正在与债权人沟通协商后续展期及还款方案,截至本公告出具之日,尚未完成协议签署。

同时,面对流动性紧张的问题,公司积极采取措施,保证公开市场不违约,同时积极盘活存量股权资产,引入债权和股权资金,另外公司积极与债权人沟通,以时间换空间,目前已取得部分债权人谅解,正在准备展期与和解,目前上述违约未对公司经营造成实质性不利影响。

由于债务未能按时偿还,部分债权人还向国厚资产提起了诉讼。同日披露的另一份公告显示,因涉及多个诉讼,公司名下部分资产被冻结、查封、扣押。有媒体统计,相关受限资产累计约25亿元。

除此之外,国厚资产于2023年12月29日收到了安徽证监局出具的警示函,指出了三方面的问题:一是“22国厚01”的债务资金在临时补流后未按募集使用说明的规定期限返回;二是公司的逾期负债和重要诉讼情况未及时披露;三是财报中的会计核算科目不准确。

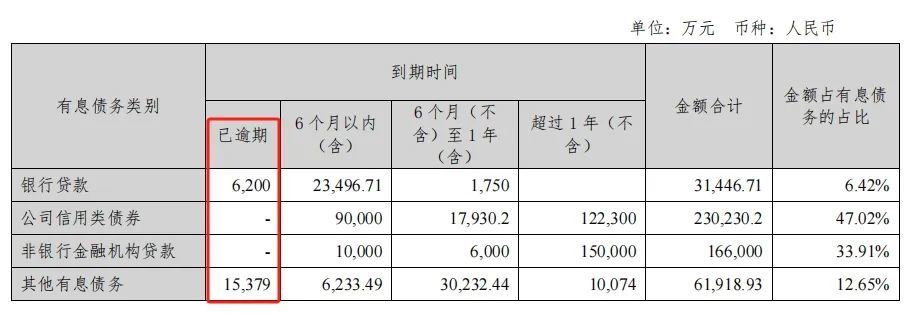

实际上,国厚资产的流动性危机从去年上半年就开始了。雷达财经查询公司2023年半年报发下,截至报告期末,公司6200万元银行贷款发生逾期,其他有息债务逾期1.54亿元。

去年6月底,联合资信在下调国厚资产的主体信用评级时指出,不良资产管理行业固有风险较高,外部环境变化可能导致公司不良资产回收低于预期;2022年度,受公司提前收回不良资产投资,公司联营企业亏损及汇兑损益等因素影响,公司发生亏损;公司对安徽古井集团有限责任公司进行重大投资,加之外部融资环境一般,公司面临债务偿还压力。

与此同时,也有专业人士指出,斥资百亿收购古井集团,是国厚资产引发流动性危机的导火索。

去年4月24日,国厚资产发布重大投资公告,宣布公司携手芜湖昱顶以100亿元收购上海浦创企业管理咨询有限公司100%股权,以此实现对安徽古井集团有限责任公司30%股权的收购。

如果交易完成后,国厚资产将持有古井集团30%股权,成为仅次于亳州市国资运营公司的第股东。而古井集团持有古井贡酒约51%的股份。

值得关注的是,收购资金来源为自有资金和自筹资金,其中自筹资金为向银行申请并购贷款的方式取得。截至公告披露日,已完成芜湖昱顶6亿元和国厚资产42.2亿元股权转让价款的支付。

但根据公司2023年半年报,截至期末公司账上货币资金仅2.15亿元。

从建筑工人到资本大鳄

李厚文因其低调,被称为“隐商”,这也导致有关其个人的信息少之又少。

综合公开信息,李厚文出生于1978年,毕业于北京大学。叩叩财讯多年前的一篇文章指出,有知情人士透露,李厚文原名为李后文,是安徽六安市舒城县大路村人,早年从事建筑工程起家。

《棱镜》也在一篇报道中提及,此前在2000年7月,李厚文还是一名舒城县第七建筑公司的技术员,2003 年,李厚文成为舒城县万佛湖建筑公司任副总经理。

2005 年前后,李厚文与同为六安老乡、毕业于北律系的张永宏产生交集。张永宏很有经商头脑,不仅在校就读期间从北大承包小生意,倒卖旧书,毕业后还帮助筹建北大深圳研究生院,并通过这种方式进入了房地产行业。

从公开资料中可以查询到,张永宏于2009年出任了北京大学深圳研究院副院长,直至2011年底。而在其众多的其他身份中,还包括北京北大博雅投资有限公司总经理、北大科技园副主任、深圳北大企业家协会副秘书长等。

和张永宏产生交集的李厚文,于2006年成立安徽文峰置业有限公司,从事房地产开发。天眼查资显示,在这家公司历史工商资料的变更中,就曾出现张永宏的身影。

介入房地产开发之后,此后仅用了不到十年时间,李厚文便成为安徽六安当地知名的地产商。

从地产发家之后,李厚文转向金融业。2014年,安徽省第一家AMC公司国厚资产成立。天眼查显示,目前李厚文通过间接持股的方式持有国厚资产40.69%的股份,为第股东。

2017年,国厚资产启动了改制上市程序,计划2018年在香港上市,后续没有了下文。不过,这并不妨碍其在资本市场频频出手。

2019年8月,银保监会批复同意长安保险的增资事项,国厚资产和安徽蚌埠高新投资集团有限公司成为长安保险第一、第股东,此举也开创了地方政府联合地方AMC救助问题机构的先河。

2021年12月底至今,李厚文临时履行长安保险董事长职责,此前其为长安保险董事、副董事长。

另据媒体统计,国厚资产频频淘金上市公司破产重整,涉足过中弘退、退市中天、莲花健康、中南文化、鑫科材料、ST康美、ST红太阳等上市公司以及紫光集团等公司的资产重整。

去年11月28日,ST红太阳公告,公司收到预重整管理人书面通知,获悉在前期已经依法遴选湖北同富创业投资管理有限公司为战略投资人基础上,本次遴选出4家重整财务投资人,其中就包括了国厚资产。

因莲花健康违规事项被警示

真正让国厚资产在A股市场上一战成名的,则是接手“味精大王”莲花健康。

2017年,莲花健康原控股股东浙江睿康投资,将其持有的莲花健康1.15亿股权质押给国厚资产。

后因莲花健康业绩持续下滑,睿康投资实控人夏建统深陷资金困境,2019年作为莲花健康最大债权人的国厚资产提出重整申请,并于2020年重整完毕,国厚资产正式成为莲花健康实控人。

彼时,莲花健康因2017与2018年度经审计的净利润均为负值,且2018年度经审计的期末净资产为负值,已被实施退市风险警示,股票简称变为了“*ST 莲花”。

为尽快恢复造血,2020年4月,莲花健康抛出了定增方案,并在一年后成功募集资金9.94亿元,长安基金、国泰君安、财通证券等众多机构纷纷入局。

随着莲花健康经营好转,撤销了退市风险警示,李厚文打出了另一张牌,为公司打造第二增长曲线。

仅在2023年,公司就试水过“自嗨锅”、饮用水、预制菜等领域,不过大都是“雷声大雨点小”。

进军算力赛道,同样是莲花健康的跨界动作之一。2023年6月,公司在杭州设立了全资子公司莲花科创,欲以此进入算力行业。9月29日,其又公告称,公司通过莲花科创与新华三集团控股子公司新华三信息签订了采购合同,拟斥资6.93亿元采购330台英伟达H800 GPU系列算力服务器。

相较于之前寻找新业务时的股价毫无起色,这一次莲花健康终于踩中了风口。公司股价从8月底开始暴涨,至10月12日触及最高价时区间最大涨幅超过140%,作为实控人的李厚文自然赚得盆满钵满。

然而,因存在诱导性宣传等信披违规问题,莲花健康及李厚文收到了监管的警示函。去年11月29日、30日,该公司先后公告收到河南证监局、上交所公司部下发的监管决定。

因信息披露不准确、存诱导性宣传等问题,河南证监局对莲花健康采取出具警示函及责令公开说明措施,公司董事长李厚文、总经理兼代董事会秘书曹家胜也被采取了出具警示函措施。上交所也对莲花健康及李厚文、曹家胜予以监管警示。

未来,算力业务能否给莲花健康带来实质的业绩增量,还有待观察。

有市场观点认为,此番跨界算力领域的不确定性在于,公司采购的英伟达服务器存在交付风险;以及当前公司不具备技术专利积累与开展智能算力业务所需的运营资质。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40