中国基金报记者 冯尧

10月4日,欧盟委员会发布公告,宣布对中国电动汽车发起反补贴调查。随后商务部以及中汽协接连公开发声,对这一行为提出强烈不满和坚决反对。

面对欧盟方面一意孤行,国内新能源车企目前尚保持沉默。但在不少机构看来,汽车电动化应是长期趋势,中国电动汽车优势明显,汽车出口延续偏强应是基准判断,产业最终会走向产品力的竞争。

不过,在业内看来,此举短期内或会对国内电动车出口造成有限影响,因为国内车企在欧洲市占率目前普遍偏低。而对于上海超级工厂贡献主要产能的特斯拉,由于在欧洲电动车市场拥有近两成市占率,其在短期内或受到一定影响。

商务部、中汽协发声

欧盟委员会10月4日发布公告称,决定对进口自中国的纯电动载人汽车发起反补贴调查。随后,商务部首先作出回应,表示欧方发起此次反补贴调查仅依据对所谓补贴项目和损害威胁的主观臆断,缺乏充足证据支持,不符合世贸组织相关规则,中方对此表示强烈不满。

商务部同时认为,欧方要求中方在极短时间内进行磋商,且未提供有效的磋商材料,严重损害了中方权利。

在不久前举行的第十次中欧经贸高层对话中,中方曾明确表示,欧方拟采取的调查措施是以“公平贸易”为名行保护自身产业之实,是裸的保护主义行为,将严重扰乱和扭曲包括欧盟在内的全球汽车产业链供应链,并对中欧经贸关系产生负面影响。

此后,中国汽车工业协会(以下简称“中汽协”)也公开表示:“欧方此举将严重扰乱全球汽车产业链供应链,对此我们表示遗憾和坚决反对。”

中汽协方面表示,中国汽车产业坚持走绿色、低碳、可持续发展道路,这与欧盟发展方向完全一致。中国市场是众多欧盟车企最大的海外市场,欧盟车企也都见证了中国电动汽车产业的成长之路。中国电动汽车市场是竞争非常激烈的市场,绝不是靠补贴来支撑保护的,这是非常清楚的事实。

中汽协公开表示,中欧汽车产业是伙伴而不是对手,汽车产业的发展要靠公平竞争而不是保护主义。

实际上,早在9月13日,欧盟委员会网站便披露,欧盟委员会冯德莱恩在欧洲议会发表第四次“盟情咨文”时表示,欧盟委员会将启动一项针对从中国进口的电动汽车的反补贴调查。据悉,欧盟委员会将调查是否征收高于欧盟标准10%税率的惩罚性关税,调查时间将长达13个月。

对中国车企而言,欧洲可谓新能源汽车出口市场一方沃土,相较于美国27.5%的高额关税,欧盟对进口汽车征收的关税为10%。据了解,反补贴调查的范围适用于所有中国制造汽车,不仅包括中国本土品牌,也包括特斯拉、雷诺、宝马等在中国生产的国际品牌。

机构看淡

记者此前曾就这一事件对多家在欧布局的车企进行采访,但包括比亚迪、蔚来、小鹏、岚图等新能源车企对这一事件均保持缄默,并未作出回应。

不过,在机构看来,这一行为目前对中国汽车出口长期影响有限。

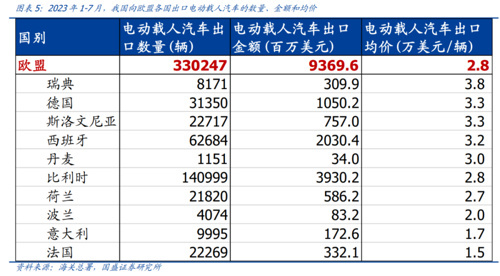

按照欧洲汽车制造商协会(ACEA)数据,2023年前7个月,欧盟电动汽车合计销售128.3万辆,我国向欧盟出口电动载人汽车约33万辆,占比25.7%,其中约有11.9个百分点来自合资和外商独资品牌,包括特斯拉、大众、宝马、奥迪、奔驰等。

而中国本土汽车品牌占比约13.9%,占比较高的品牌包括名爵(4.8%)、沃尔沃(3.7%)、极星(2.3%)、智马达(1.7%)等。包括比亚迪、蔚来、长城等国内本土车企市占率均不足1%。

在记者此前采访的人士看来,本土车企在欧洲市占率普遍较低,出口主力在东南亚市场,即便欧洲销量受冲击,也不影响整体销售情况。国盛证券则认为,即使欧盟加征反补贴关税,参照历史经验,对合资和外资品牌加征关税税率也会偏低。

此外,该机构还分析,今年前7个月,以我国对欧盟电动汽车出口约33万辆,出口金额约93.7亿美元计算,国内对欧盟出售电动汽车均价约2.84万美元/辆。而据艾媒智库数据,截至2020年底,欧盟27国+英国平均汽车价格约3.2万美元/辆。

而且,国内车企针对不同国家汽车出口均价差异较大,比如对意大利、法国等汽车出口均价都在2万美元/辆以下。国盛证券认为,即使加征部分反补贴关税,在部分国家我国电动汽车价格优势可能仍然存在。

因此,在业内看来,即便欧盟对中国电动汽车加征反补贴关税,会对中国汽车出口带来冲击、但相对可控。同时从产业链角度观察,欧盟汽车产业链的优势在于传统燃油车,电动汽车、智能汽车起步偏晚,相比之下中国电动汽车技术优势明显,

在机构看来,近年欧洲汽车巨头持续加大跟中国电动汽车企业合作,比如大众和小鹏汽车合作,也能部分规避欧盟贸易政策对我国汽车出口的负面影响。

国盛证券认为,汽车电动化应是长期趋势,中国电动汽车优势明显,汽车出口延续偏强应是基准判断。野村东方证券也认为,长期视角来看,新能源汽车产业最终会走向产品力的竞争,需要满足电动车使用“更快速”、“更安全”、“更智能”、“更便宜”。

谁会躺枪?

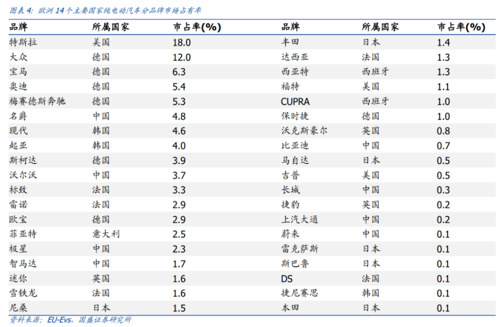

不过,在短期内,欧盟反补贴调查仍会产生一定短期影响。按照欧洲汽车制造商协会(ACEA)数据显示,在欧洲14个主要国家纯电动汽车分品牌中,特斯拉市占率最高,达到18%。

根据数据显示,今年上半年特斯拉中国批发销量为46.4万辆。这就意味着,特斯拉上半年全球交付量88.9万辆电动车中,超过50%都来自上海超级工厂。今年早些时候,有欧盟官员发表言论称,在欧洲销售的所有电动汽车中,近五分之一是在中国制造。

此前有市场消息称,特斯拉已有意将对欧出口的产能转移至美国工厂,或能避开反补贴调查造成的影响。不过对于这一说法,特斯拉方面并未作出回应。而紧随特斯拉的是大众,市占率为14%。

同时,在市场看来,反补贴调查或成为中国车企出海的加速器。盖世汽车研究院分析师认为,如果欧盟启动反补贴制裁,中国车企势必将加速在欧洲本地化建厂进程和本地化运营。

记者此前采访的一位业内人士也直言,最坏打算是,中国车企若要大规模攻入欧洲市场,将选择在欧建厂来解决问题。

上汽集团7月初曾宣布,目前正计划在欧洲地区建立整车工厂。而比亚迪也曾在9月初的慕尼展期间曾表示,考虑在欧洲建立其首个整车工厂以实现生产本地化,预计在今年年底前完成选址工作。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40