“前段时间,使用的信用卡到期,就申请了张新卡。一起寄过来的权益手册比印象中薄了好多,福利也大幅度‘缩水’。不知道现在哪家银行的信用卡权益会多一些?”持卡人小羽在社交平台上发帖吐槽,不一会儿便有网友留言称:“这几年,信用卡权益‘缩水’太厉害了,这张卡现在的权益不太实用,我直接销卡了。”

不同于以往“跑马圈地”式的规模扩张,如今各家银行信用卡的发卡量、交易额等诸多指标普遍增速放缓。越来越多的信用卡业务正转向“降本增效”的发展模式。

近期,多家银行发布公告称,将从2024年起,对旗下部分信用卡的权益活动作出调整,引发不少持卡人关于销卡或留卡的讨论。

多家银行缩减信用卡权益

近期,华夏银行、民生银行、邮储银行、交通银行、中信银行、上海银行、浦发银行等多家银行发布公告称,将从2024年起,对旗下部分信用卡的权益活动作出调整。

记者调查发现,其中最受持卡人关注的便是里程兑换以及机场贵宾室服务等权益。

11月10日,华夏银行发布公告称,该行部分卡片提供的权益服务即将于12月31日结束,后期不再延续。 其中包括:华夏丽人·经典系列信用卡及花信年华系列信用卡的机场贵宾厅、预约挂号及陪诊服务,华夏精英悦动信用卡的健身服务。

(图片来源:华夏银行信用卡中心官网)

11月13日,民生银行发布公告称,部分信用卡产品权益活动将于12月31日到期停止。其中包括:民生车车信用卡及民生中国石油联名加油信用卡等信用卡的积分兑换洗车等权益,民生吉祥航空联名信用卡的机票锦鲤抽奖活动,民生东方航空联名卡的线上消费送东航里程活动,以及民生小微普惠信用卡、民生美国运通®小微普惠信用卡的2023年阶段性年费及利率优惠活动等。

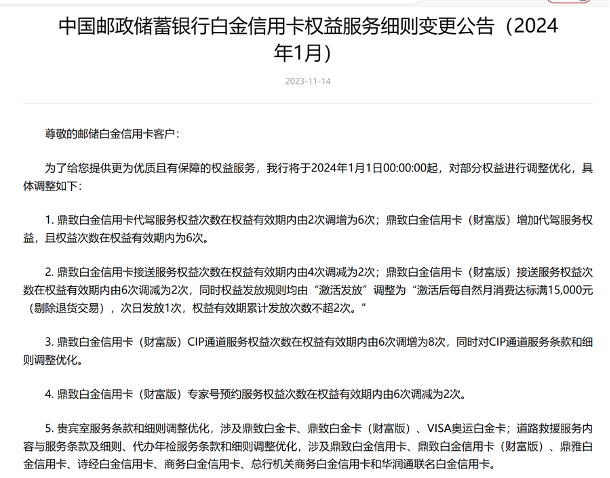

11月14日,邮储银行发布公告称,2024年起降低部分权益服务次数,并对部分权益增加了消费达标的要求。 其中包括:鼎致白金信用卡接送服务权益次数将由4次调减为2次,鼎致白金信用卡(财富版)接送服务权益次数将由6次调减为2次。 此外,鼎致白金信用卡(财富版)专家号预约服务权益次数将由6次调减为2次等。

(图片来源:邮储银行信用卡中心官网)

同日,交通银行发布公告称,将于12月31日停止发行交通银行沃尔玛信用卡新卡。“天天优惠”(店内消费返店内刷卡金)活动将于12月31日结束。自2024年1月1日起,沃尔玛信用卡持卡人可享受交通银行同卡等级的标准信用卡相关权益,不再享受积分兑换沃尔玛店内刷卡金权益。

中信银行也在11月14日发布《关于中信银行信用卡积分兑里程产品在架时间的公告》,称该行信用卡积分兑部分航司里程在架时间将于2023年12月31日到期。业内人士告诉记者,2024年起,中信银行是否会续期积分兑里程权益是个未知数,倘若积分无法兑换里程,那么信用卡权益将大打折扣。

上海银行同样在11月14日发布公告称,2024年起,该行高端信用卡现有增值服务及活动将进行升级和调整。其中包括:于航班计划时间2小时之前通知的航班时间变更涉及的延误将不纳入理赔范围,标准钻石卡将不再参与2024年交易达标享积分兑换年费活动等。

11月15日,浦发银行发布公告称,明年起部分2023年高端信用卡权益活动到期后将不再续期。其中包括:浦发美国超白金信用卡和浦发美国运通白金信用卡的里程兑换、航班延误险、生日礼遇等权益活动,VISA御玺信用卡的里程兑换、SPA服务和下午茶权益活动等。此外,减半了游乐园及文化馆门票等生活服务类权益次数,并对诸多权益增加了消费达标的要求。

积分兑换玩“套路”

权益大幅缩水屡被诟病

对于银行为何将缩减重点放在航空类信用卡的相关权益上,巨丰投顾高级投资顾问罗啼明告诉记者,可能由于此类信用卡对商旅人士来说是刚需,价值较高,成为“职业羊毛”的目标。国内银行卡的收单手续费较低,为了控制成本,银行缩减部分信用卡权益,可降低成本,提高利润,提升信用卡业务的盈利能力。

一直以来,信用卡的增值服务被视为银行拓客与留客的主要手段。然而,信用卡权益“缩水”成为了近年来屡被诟病的问题。

记者以“信用卡权益”字眼在黑猫投诉平台上搜索发现,投诉量超7000条。

广东居民小张告诉记者,自己在今年将此前办理的权益较少或权益“缩水”严重的信用卡都注销了。某股份行客户经理吴新历(化名)向记者表示,“说实话,现在各家银行的信用卡有些同质化,年费收取、贷款利率等大差不差,客户难免会倾向于权益服务多、优惠力度大的信用卡。”

“本来攒积分就慢,使用耗费的积分越来越多,现在有效期还缩短,太坑了。”北京居民小吴向记者表示。记者注意到,积分兑换套路多也是不少持卡人诟病的问题。银行单方面调整信用卡积分兑换规则,导致持卡人权益大幅缩水,在由此引发的诉讼中可能面临败诉的风险。

今年7月,“京法网事”微信公众号发布一则消息称,郝先生为了兑换航空里程参加某银行信用卡中心活动,在获得180万全部活动信用卡积分3个月后,该银行信用卡中心自行提高积分兑换比例,郝先生认为自身权益受损,将该银行和该银行信用卡中心诉至北京市朝阳区人民。7月7日,朝阳一审公开宣判,认定某银行信用卡中心违约,判决某银行信用卡中心继续按原积分兑换比例为郝先生兑换剩余的154万积分,免除郝先生部分信用卡年费。

应在盈利和客户满意度间

取得平衡

对于上述案件,法官提示,从信用卡积分本身的性质与价值来看,信用卡消费积分系银行为扩大其信用卡市场份额、持卡人进行信用卡消费而设定的一种激励措施。虽然持卡人可以通过积分兑换获得一定的利益,但对于银行而言,其通过积分奖励措施占领信用卡市场,持卡人更多以信用卡进行支付,亦获取了包括刷卡手续费及可能的账单分期手续费等一系列更大的经济利益。

银行设定的积分奖励及使用规则,对于消费者是否使用信用卡支付以及使用哪家银行的信用卡进行支付,均具有明显的影响,并构成了消费者合理的预期利益。银行在制定及调整信用卡积分激励及兑换规则时,应当本着公平、诚信,且符合消费者合理预期的原则进行。在银行未尽到充分的提示说明义务的情况下,银行不应享有对积分兑换规则的任意修改权。

光大银行金融市场部宏观研究员周茂华对此表示,在存量竞争时代,银行传统营销获客成本在上升,如何提升用户的体验与粘性,是信用卡业务的核心竞争力。在信用卡业务逐步转向精细化经营管理的趋势下,未来部分银行合理优化权益也并不奇怪。但需从满足拓展使用场景、增强功能差异化、提升服务创新及风险控制能力等方面着手,在盈利和客户满意度之间取得平衡。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40