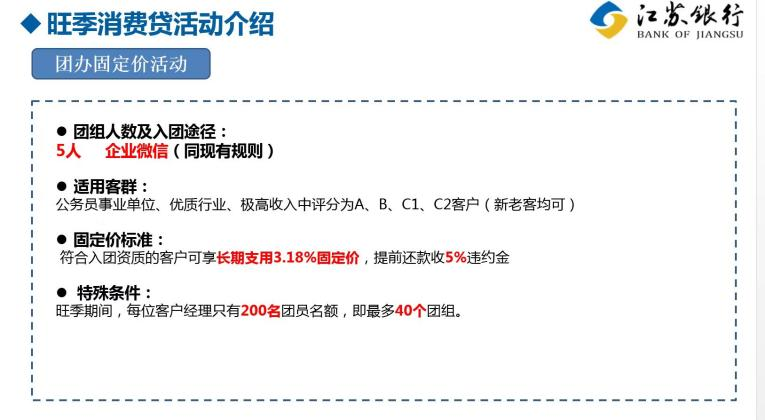

“今天正式开启拼团贷款活动,5人成团,人满后会收到系统发放的优惠券,享受3.18%的消费贷固定利率。”12月18日,江苏银行某支行客户经理小仇告诉记者,拼团也不用担心凑不够人,该行客户经理名下都有客户要参加,到时候拼团链接就行。

爱“拼”才会赢,贷款利率更优惠;利息就要“拼”着省……中证君调研发现,多家银行正推出“拼团贷款”优惠活动,助力银行年底信贷冲刺及2024年开门红活动。

活动方式主要包括两种:

一种是由银行员工担任团长,通过企业微信向符合活动要求的客户发起拼团邀请;

一种是由客户担任团长,组团成功后团长会额外享受更低利率或微信立减金等优惠。

事实上,银行尝试“拼模式”已久,而如何在创新与合规间取得平衡,是业内探索的话题。

“拼团贷款”营销再来袭

“5个人很容易凑。之前给客户群发短信,就有不少客户来问。上周,我们对拼团贷款活动进行了测试,这周正式启动了。测试的时候就已经有客户凑满了。”小仇向记者表示,该活动为银行的开门红活动,预计到2024年3月底结束。

“但申请人必须有本市的公积金、社保,工作单位得是事业单位、国企等。此外,贷款使用时间必须在6个月及以上,提前还款需交5%的违约金。”小仇补充说。

小仇提供的活动介绍 图片来源:被访者提供

据小仇介绍,活动流程为:客户先申请贷款额度,银行后台会根据客户的个人资质来判断客户是否具有入团资格。如符合条件,客户将收到客户经理所发的拼团链接,成团后便由银行审批发放贷款。

图片来源:“紫金农商银行”微信公众号

目前,并不止这一家银行推出拼团贷款优惠。以紫金农商银行为例,该行针对事业单位工作人员、国有企业正式员工等符合条件的客群,推出12月限时拼团助贷活动。据介绍,3人团办年利率3.58%,5人团办年利率3.48%,10人团办年利率3.38%,15人及以上团办年利率3.28%。

记者在实际咨询过程中发现,银行在实际操作中对于拼团活动的规则大多较为灵活。紫金农商银行某支行客户经理小潇向记者表示:“如果拉人有难度,可以帮您跟行里沟通。凑够4个人,参团成员就都能享受3.28%的利率。”

创新与合规如何平衡?

在网购拼单、“搭子”组局火遍全网的当下,银行正频频推出拼团贷款活动。今年以来,便有多家银行推出拼团贷款营销活动,单个团的参团人数普遍为3-5人,但也有人数在15人及以上的大团。

今年推出拼团贷款活动的多家银行 图片来源: 部分银行官方微 信公众号

记者调研发现,活动方式主要包括两种:一种是由银行员工担任团长,通过企业微信向符合活动要求的客户发起拼团邀请,组团成功后系统会向参团客户发放固定利率的消费贷优惠券;一种是由客户担任团长,组团成功后团员们均会享受消费贷优惠利率,团长会额外享受更低利率或微信立减金等优惠。

但客户资质各有不同,如何能享受统一的优惠利率?

记者向多家推出该类活动的银行员工咨询发现,此类活动大多面向的客群都为事业单位、国有企业、公立医院、公立学校等客群。此外,也有银行明确表示,活动对象需为被该行列为优质单位的同一单位客户。

对于“若有参团成员出现逾期情况,是否会对其他团员带来影响”,多位客户经理则向记者表示“并不会”。

事实上,银行开启“拼”模式并非新鲜事。2020年,银行曾兴起一阵“拼团潮”,拼存款、拼理财、拼贷款……部分银行希望以此种形式能够高效获取一批优质客户,但彼时引起了监管方面关注。

对于银行热衷“拼模式”的原因,巨丰投顾高级投资顾问张丽洁表示,银行可通过该方式以存量客户来吸引到新的客户资源,在短时间内得到更多的优质客户,降低拉新成本,提高获客效率,扩大市场份额。

“拼团贷款优惠,对消费者而言,显然有助于降低贷款成本,但也可能导致少数借款人出现过度负债问题,并因此产生一些。对于机构而言,贷款量虽上去了,但也可能因此增加了风险控制难度。此外,过度降价可能会导致息差压力增大,同时也可能导致局部市场非理性竞争等问题。”光大银行金融市场部宏观研究员周茂华告诉记者。

在招联首席研究员董希淼看来,金融消费者需要根据自身实际需求来申请贷款或其他金融产品,不能因为拼团有福利便直接参与。对于银行来说,适当推出促销手段可以理解,但需注意在依法合规的范围内,不能变相降低必要的标准和准入条件。金融机构应加强产品和客户的适当性管理,将合适的产品推荐给合适的客户。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40