文:任泽平团队

房地产是国民经济第支柱行业,事关经济恢复、民生就业和金融风险,一定要软着陆,避免硬着陆。房地产是周期之母,十次危机九次地产。

当前地产形势陷入寒冬,如何破局?

11月17日,央行、金监局、联合召开金融机构座谈会,讨论多项房地产金融支持政策。

当前的关键:促进市场信心恢复、销售回暖、支持优质房企、改善地方土地财政,进而带动投资和产业上下游改善,这是治本之策。

可考虑的措施:优化房地产调控、出台优质房企白名单、实施主办银行机制、推动行业重组、组建大基金并购库存用于租赁房等。

政策正在转向友好,但需要有效的措施,足够的魄力和力度,才能扭转乾坤,办法总比困难多。

相信经过一系列实质有力的措施,一定能提振楼市信心,促进房地产长期平稳健康发展,为中国经济复苏贡献重要力量。

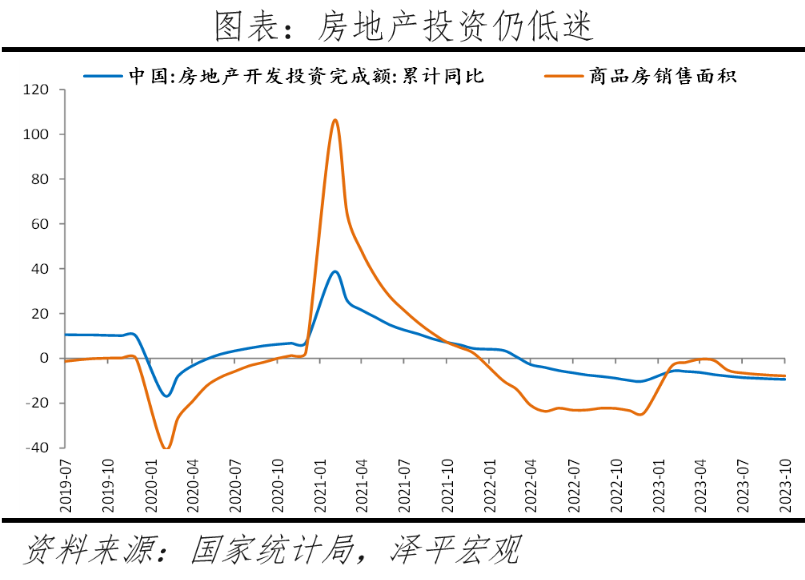

1 房地产市场步入寒冬,第支柱产业明显拖累经济、就业和地方财政

2023年二季度以来,房地产市场迅速转冷,风险酝酿,需高度重视。从新房销售看,居民购房需求在2023年2、3月份集中释放,但小阳春后,地产销售明显放缓,恢复基础不牢、复苏后劲不足。2023年4月新房成交下降明显,48城销售套数环比-28.7%,6月份以来,销售套数同环比均下降,7、8月环比分别为-26.7%、-0.4%,同比分别为-34.5%、-29.3%。从二手房销售看,4月样本城市成交环比由正转负、7月成交同比由正转负,8月成交小幅回暖。

“金九银十”楼市整体表现不及预期。根据克尔瑞数据,9月、10月TOP100房企单月销售操盘金额环比分别为17.9%、0.6%;同比分别为-29.2%、-27.5%,同比降幅有所缩窄,但仍保持高位。1-10月累计业绩同比为-12.8%,降幅继续扩大。

由于房地产市场销售疲弱,房企拿地谨慎,地方政府土地财政明显下滑。10月房地产投资同比-11.3%,较9月持平;1-10月房地产投资累计同比-9.3%。土地市场方面,10月土拍市场延续低迷,但房企拿地规模降幅收窄。根据中指院数据,1-10月TOP100房企拿地规模同比下降10.0%,降幅较上月收窄7.9个百分点。

2 三部门高度重视,“三支箭”“一视同仁”改善正常经营房企融资

11月17日,央行、金监局、联合 召开金融机构座谈会,讨论多项房地产金融支持政策,这是落实10月30号金融工作会议相关要求。

1)一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。

2)继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。

3)要继续配合地方政府和相关部门,坚持市场化、法治化原则,加大保交楼金融支持,推动行业并购重组。

4)要积极服务保障性住房等“工程”建设,加快房地产金融供给侧改革,推动构建房地产发展新模式。

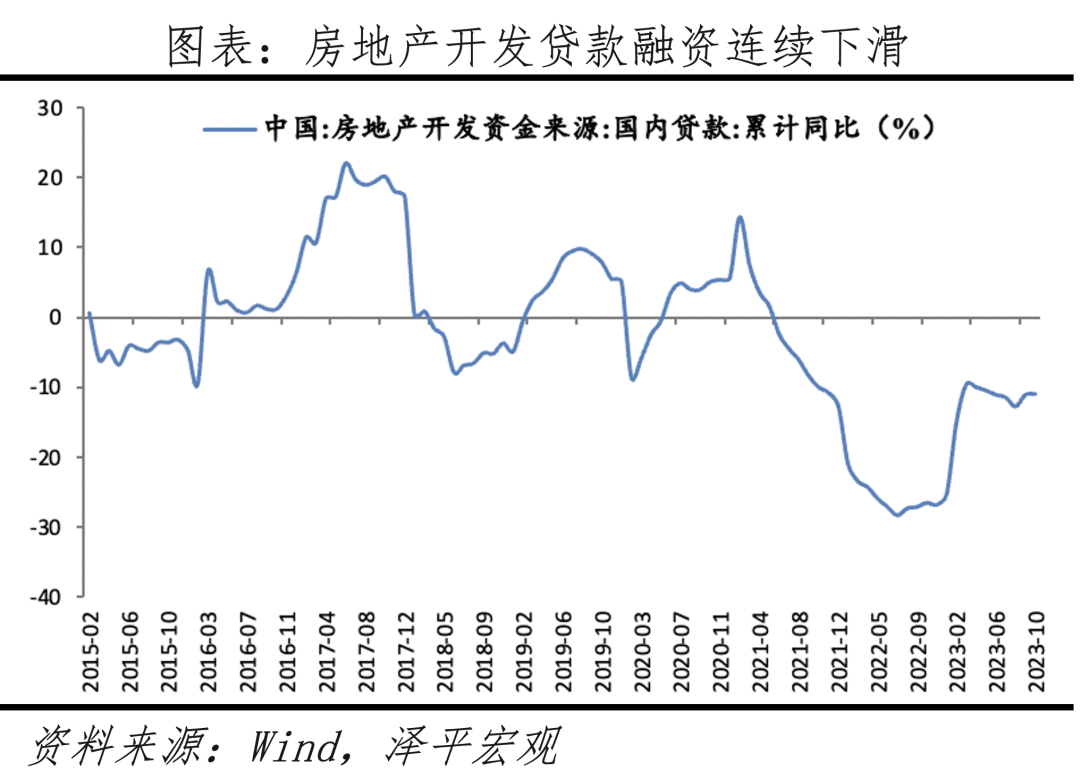

去年底房地产“三箭齐发”,但政策支持力度仍不及预期。信贷方面,授信房企主要是央国企,民营和混合所有制房企融资额度少、难度大 。 从披露公告的31家房企看,2023年前三季度国企(13家)融资总额占比66%、民企(18家)占比34%; 债权融资方面,目前获得增信支持的民营房企仅10多家,覆盖面较小。 根据WIND数据,2023年四季度(截至11月21日),房地产信用债净融资额为-604.3 亿元,债务偿还压力仍较大;股权融资方面,自去年底以来,申请股权融资的企业近30家,通过注册或备案的不到10家。

房企资金来源主要是融资和销售回款,现在楼市陷入恶性循环,居民信心不足、新房销售遇冷、企业现金流紧张,要打破僵局,需要金融机构从融资端对房企进行支持,恢复企业现金流、居民信心和房屋销售。

在2023金融街论坛年会上,央行表示为“工程”建设提供中长期低成本资金支持。11月17日三部门座谈会继续强调部署,支持资金有望向该领域倾斜。历史上,2014年人民银行创设抵押补充贷款(PSL),对金融机构提供的期限较长的大额融资,用于支持国民经济重点领域、薄弱环节和社会事业发展。2015年,PSL配合棚改,撬动房地产开发投资、基建投资以及地产产业链投资共13万亿,拉动近20%商品住宅销量。2022年下半年PSL放量,配合政策性开发性金融工具,用于补充专项债空窗期,稳基建、稳经济。

3 起草50家房企白名单,“三个不低于”,可考虑出台主办银行机制,从根本上解决优质房企的现金流和融资问题

据媒体报道,金融监管部门在上周五( 11 月 17 日)召开的金融机构座谈会上,讨论了多项房地产金融放松政策。多家国有大行相关人士表示, 上述会议提出了 “三个不低于”,即各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。会议还提出,拟修改开发贷、经营性物业贷、个人住房贷款办法等。

另据媒体称,监管机构正在起草一份中资房地产商白名单,可能有50家国有和民营房企会被列入其中,在列的企业将获得包括信贷、债权和股权融资等多方面的支持,这一名单较今年年初具有系统重要性优质房企的范围有所扩大。

过去部分房企给老百姓留下 了 不良印象,成为救助市场最大的道德风 险和障碍,但是也要看到有一批房企还是诚信经营的良心企业,必须要进行区分,对优质的三好生企业等进行支持,实现优胜劣汰。

房企三好生、竭尽全力维持经营保交楼的良心房企有望被列入白名单,而那些转移资产、躺平烂尾不保交楼的不良企业,不仅不会得到资金支持,且自有法律等着处置。

这次出台白名单,要避免过去“三支箭”的弊端,对金融机构没有约束力和免责条款,导致落地不及预期。

可以考虑出台主办银行机制,即纳入白名单的优质房企,每家房企对口一家主办银行,对口解决其流动性和融资问题,同时给予主办银行一定的低成本资金等政策支持。优质房企的现金流解决了,烂尾楼的风险就有望部分解决,居民就有信心买新房。

未来应尽快推动房企重组。中国还是有很多优秀的房地产企业,国家给予一些政策支持,然后由它们牵头来重组整个行业,有的企业客观来讲已经经营不下去,行业优胜劣汰,并购重组是正常现象。

4 可考虑组建大基建,并购闲置土地和库存,用于租赁房,有助于解决开发商现金流、居民烂尾楼风险和民生改善

国家提出要实施保障性住房等“工程”建设,同时,开发商手里有大量闲置土地和未销售商品房,如果保障房供新地,将导致资源浪费和重复建设。

可考虑组建大基建,并购房企闲置的土地和商品房库存,用于租赁房,有助于解决开发商现金流、居民烂尾楼风险以及民生改善。

不应该让居民去承担整个行业大调整造成的代价。更何况很多居民,可能把一个家庭很多年的储蓄都用来买房,如果面临烂尾,对社会稳定也会产生影响。可以由国家组建一个大基金,把开发商库存的房子打折进行收购。房地产新模式,租购并举是重要,现在很多开发商面临困难,手里有大量闲置房屋,用来做租赁房,可以盘活资产,如果重新搞租赁房,还要重新买地,会导致重复建设。

5 短期:优化房地产调控,稳增长、稳就业、防风险

房地产是国民经济第支柱行业,稳楼市有助于稳经济、稳就业、防风险。解决问题宜早不宜迟,建议尽快化解地产困境。

当前房地产有关键任务:稳楼市、保交楼和房企重组。

短期:二线全域和一线郊区全面解除限购,重启PSL支持保交楼,组建大基金

1)因城施策适度松绑限制性措施,二线全域和一线郊区全面解除限购。

此前的限购限贷限价等七限八限政策,是两三年前房地产还处于过热状态时候出台的,世易时移,形势已变,此前过严的限制性措施可以适时退出。

建议:继续增强“三支箭”实际落地效果,促进优质房企融资;新增支持银行降低存量房贷利率、“带押过户”等便民善政;核心城市下调首套房贷款首付比及贷款利率以支持首套刚需;下调二套房首付比以支持改善型需求;适当调整普通住房认定标准、首套住房认定标准;对低收入家庭和应届毕业生的租房支出给予适当补贴,并扩大受益人群;放开二线全域和一线郊区限购、降低落户门槛,提高公积金贷款限额或允许提取未纳入贷款额度计算的公积金余额付首付;降低各项交易税费。

2)通过贷款展期、债务重组、并购等方式化解房企风险。

通过压实地方主体责任建立房地产纾困基金,并配套金融工具支持保交楼保稳定,通过支持优质房企尤其民营房企并配套AMC等进行行业内并购重组。

3)重启PSL支持保交楼。

当下,不应让居民承受整个行业大调整带来的代价,特别是很多居民。再度启动PSL支持保交楼,可激活市场资金进入,同时提振上下游的信心,包括施工单位、供应商、购房者等。

4)组建大基金,以折扣价格收购开发商库存的楼盘,用做租赁房,盘活资产、化解风险和改善民生。

6 长期:以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为核心加快构建房地产新模式

根据我们对发达经济体住房制度和房地产市场的研究,结合中国住房制度现状和发展阶段特点,建议以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为核心加快构建房地产新模式。

1)推动都市圈城市群战略。人随产业走,人往高处走。报告指出,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略。

2)以常住人口增量为核心改革“人地挂钩”,优化土地供应。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。

3)保持货币政策和房地产金融政策长期稳定。稳定购房者预期,支持刚需和改善型购房需求。规范房企融资用途,支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会。

4)稳步推动房地产税试点。房地产税替代土地财政是大势所趋,未来有必要建立科学的经济模型评估房地产税对各方影响。当前经济处于筑底期,房地产还未走出困境,不具备房地产税征收条件。

5)报告强调,“加快建立多主体供给、多渠道保障、租购并举的住房制度”。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40