导读:一个需要指出的细节是,在这份最后更新的招股书(申报稿)中,正佳股份悄然地将早前一再坚称的相关不动产瑕疵风险仅“可能对公司生产经营造成不利影响”加上了“较大”二字,变更为“可能对公司生产经营造成较大不利影响”。

虽然在2022年中便实现了营收超10亿规模的突破,对应的扣非净利润也高企至1.6亿,但这依然未能给河南正佳能源环保股份有限公司(下称“正佳股份”)换来继续闯关IPO上市的空间。

2023年12月26日晚间,随着深交所一纸决定的发布,坚持了近一年半之久的正佳股份上市之旅不得不以遗憾告终。

据该份由深交所公布的名为《关于终止对河南正佳能源环保股份有限公司首次公开发行股票并在主板上市审核的决定》的文件显示,正佳股份是在2023年12月15日协同其此次IPO的保荐机构主动向深交所递交撤回相关上市材料并终止审核的申请的,根据相关规则,于2023年12月18日获得了深交所核准。

正佳股份的此次主板上市之旅最早可追溯到2022年6月中旬,彼时,在国金证券的保荐下,正佳股份正式向递交了其深交所主板上市申请,期间经历了2023年2月时注册制在主板的全面落地,和绝大多数存量申报企业一样,正佳股份也选择了向深交所平移过渡继续闯关IPO。

这也并非正佳股份首次联姻国内资本市场。

在正佳股份递交此次IPO申请之前,其已有过长达4年的新三板挂牌经历——早在2016年3月,正佳股份便成功登陆新三板并公开转让,直到2020年6月,筹谋主板上市的它,才决定终止新三板的交易,再随后,经历了三轮增资扩股后,正佳股份才正式吹响了A股上市的集结号。

作为一家专业从事聚丙烯酰胺及减阻剂等聚丙烯酰胺类产品研发、生产和销售的企业,正佳股份主要为客户提供三次采油及页岩油井开采助剂等系列产品,也可为水处理、造纸等其他领域客户提供聚丙烯酰胺产品和专业技术服务。

按照正佳股份原本的上市计划,其欲通过此次深交所主板IPO发行3961.5万股新股以募集6亿资金投向“智能装备生产基地建设”、“研发中心建设”等两大项目和补充流动资金。

正佳股份IPO突然宣布撤回申请并放弃后续审核推进,这多少让人有些许意外。

它也是2023年12月以来第27例沪深A股IPO的“逃兵”,更是今年注册制在主板实施后第68家承认上市失败的拟主板IPO企业。

虽日前有多家曾寻求A股主板上市的企业纷纷选择了以主动撤回申请的方式放弃IPO,但与这些打退堂鼓的大多数企业受困于业绩变脸或行业景气度问题不同,正佳股份无论是在此次IPO报告期内那持续高增长的营收,还是那接连破亿的扣非净利润,都很难让人相信其上市的行程会终止于此。

据正佳股份最新公布的财务数据显示,在2020年至2022年间,其营业收入分别录得4.23亿元、9.75亿元及 12.35亿元,三年内年均复合增长率高达70.79%,对应的扣非净利润分别报于4862.27 万元、1.35亿元和 1.608亿元,年均复合增长率近82%。

如此优异的成长性和盈利能力,到底是什么羁绊住了正佳股份IPO的步伐?

“出于对公司自身情况和目前A股市场相关上市政策的综合考量,正佳股份决定调整其融资计划。” 一位接近于正佳股份此次IPO中介机构的知情人士告诉叩叩财经。

2023年9月以来,A股IPO发审节奏的放缓调整,的确已是不争的事实。

但自2023年3月平移至深交所后,正佳股份的IPO审核推进得便是肉眼可见的缓慢,其进程已经大大落后于同期申报深交所主板上市的企业——虽然早在2023年3月25日,深交所便对其下发了首轮问询,但截止到其日前终止IPO,这首轮问询的回复,正佳股份一直都迟迟未能提交。

“正佳股份此次IPO审核进展缓慢到最终失败,在一定程度上的确也与其重要资产存在瑕疵并将对其生产经营存在较大的潜在不确定性风险有关。”上述知情人士向叩叩财经补充道。

据叩叩财经获悉,该知情人士所称的重要资产,即是包括其主要单体车间在内的共计3000余平方米的建筑不动产。

这一部分不动产,因当年是在正佳股份未取得建设工程规划许可证等相关许可下违规所建,故迟迟至今都未能办理权属证书。需要特别指出的是,在这部分建筑中,所包含的单体车间,是正佳股份重要生产资源的生产场所,一旦出现相关风险,对正佳股份的经营业绩将造成不可忽略的负面影响。

1)“违章建筑”的后遗症

在最初向监管层递交的IPO申报材料中,正佳股份也并不讳言其存有“不动产瑕疵”的风险。

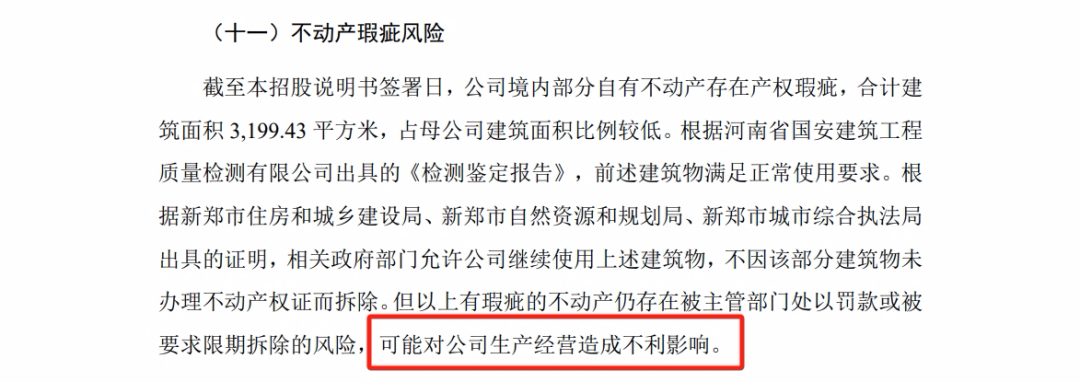

据2022年6月17日正佳股份在向递交的首份IPO招股书(申报稿)中称,“截至本招股说明书签署日,公司境内部分自有不动产存在产权瑕疵,合计建筑面积 3199.43 平方米”,但其同时表示,这部分带有产权瑕疵的不动产“占母公司建筑面积比例较低”,且“根据河南省国安建筑工程质量检测有限公司出具的《检测鉴定报告》,前述建筑物满足正常使用要求。根据新郑市住房和城乡建设局、新郑市自然资源和规划局、新郑市城市综合执法局出具的证明,相关政府部门允许公司继续使用上述建筑物,不因该部分建筑物未办理不动产权证而拆除”。

不过,正佳股份也按照监管要求,在上述招股书(申报稿)中略微进行风险提示称“以上有瑕疵的不动产仍存在被主管部门处以罚款或被要求限期拆除的风险”,并模棱两可地表示“可能对公司生产经营造成不利影响”。

到了2023年3月,从平移到深交所后,正佳股份在重新按照注册制要求更新IPO申报材料后,于重新提交给深交所的首份招股书中依然坚称,上述不动产瑕疵风险仅“可能对公司生产经营造成不利影响”。

在这份递交给深交所的最初一份申报材料中,正佳股份坦承道,这部分瑕疵不动产除单体车间外,其余主要是单体控制室、中控室、设备间、配电房等未取得权属证书的建筑物,均属于其附属建筑设施,不会对发行人生产经营产生重大影响。虽包括了单体车间能否正常运转对正佳股份生产经营具有一定影响,该车间主要用于丙烯酰胺的水合环节,但在近几年中,正佳股份仅有少量销售丙烯酰胺,如2020年和2021年中,其丙烯酰胺的销售金额仅分别为170.4万和598.03万,占当期营收比重分别为0.4%和0.61%。

事实上,到此时,正佳股份还对于这部分不动产瑕疵所带来的风险还进行了有意无意的隐瞒。

丙烯酰胺对于正佳股份的影响不仅仅是直接销售所带来的收益,更重要的是,丙烯酰胺为聚丙烯酰胺的中间品,而为聚丙烯酰胺类产品为正佳股份的主营业务。

正佳股份的相关说辞,自然也难过监管的“法眼”。

“在IPO审核中,监管层要求正佳股份进一步补充说明在产权有瑕疵的房产中,如果存在违规需要搬迁或拆除的风险,对其生产经营的具体影响,并要求其模拟测算相关数据。”上述知情人士表示。

在监管层的诘问下,问题随之暴露。

“正佳股份在相关单体车间生产的丙烯酰胺,并不是普通的丙烯酰胺,其大部分也并非用来销售,而是自用于满足聚丙烯酰胺类产品的生产。”上述知情人士告诉叩叩财经,正佳股份生产聚丙烯酰胺类产品所需的丙烯酰胺为30%以下浓度的非晶体型液体,目前市场上未有 30%以下浓度液体丙烯酰胺销售。

此外,即便市场上有30%以下浓度的液体丙烯酰胺销售,如果以正佳股份全部从外采购相关中间品测算的话,那么在2020年至2022年内,其营业利润将减少1530.12万、4277.7万和3938.9万,约占其当期扣非净利润的1/4。

面对如此严峻的结果,在2023年6月底,也即是正佳股份决定终止IPO前最后更新的一版招股书(申报稿)中,其终于不得不承认早前对相关风险的“低估”。

一个需要指出的细节是,在这份最后更新的招股书(申报稿)中,正佳股份悄然地将早前一再坚称的上述不动产瑕疵风险仅“可能对公司生产经营造成不利影响”加上了“较大”二字,变更为“可能对公司生产经营造成较大不利影响”。

“不要小看‘较大’二字在这里的份量,一旦企业承认生产经营存在较大的风险,在缺乏合规性和行业惯例的前提下,也便意味着上市前景不确定性骤增。”沪上一家大型券商的资深保荐代表人向叩叩财经表示,“要申报主板IPO,必须做到资产完整,不存在涉及主要资产、核心技术、商标等的重大权属。”

在过去的IPO审核之中,虽有部分企业也同样存在类似正佳股份般不动产带有瑕疵者,但大部分所涉的违规建筑物均非核心生产经营设施,即使被要求限期拆除或整改,皆不会如正佳股份般对公司生产经营造成较大不利影响,且企业也同时提出了在短期内获得监管层认可并切实有效的整改措施。

同样,在早前IPO闯关中,也不乏因拟IPO企业租赁无产权证房产或生产用地归属权存争议,被监管层认为资产完整性存在瑕疵继而将影响到企业经营而不予核准上市的先例。

正如上述所言,正佳股份如今上市受困的资产瑕疵,正是早几年前其违规兴建的后遗症。

这共计3199.43平米存有瑕疵的不动产,正佳股份也承认未能取得权属证书的原因是这部分建筑是“在未取得建设工程规划许可证等相关许可的前提下违规进行建设的”,为不折不扣的“违章建筑”。

据《中华人民城乡规划法》第六十四条规定,未取得建设工程规划许可证或者未按照建设工程规划许可证的规定进行建设的,由县级以上地方人民政府城乡规划主管部门责令停止建设;尚可采取改正措施消除对规划实施的影响的,限期改正,处建设工程造价百分之五以上百分之十以下的罚款;无法采取改正措施消除影响的,限期拆除,不能拆除的,没收实物或者违法收入,可以并处建设工程造价百分之十以下的罚款。

2020 年 11 月 24 日,因正佳股份未取得建设项目规划许可证便私自进行建设年产 5 万吨聚丙烯酰胺续建项目,新郑市城市综合执法局对其作出行政处罚,处以违法部分建设工程造价 5.5%的罚款,共计人民币 38534元。

然而,即便早在三年前,正佳股份“违章建筑”便已被相关部门作出处罚决定,但相关房产的不动产权属证书却迟迟未能办理下来。

眼看已经对IPO的推进形成实质性影响,同样在正佳股份于2023年6月底更新的最后一版招股书中,其忙不迭地宣称“2023 年 6 月 19 日,新郑市住房和城乡建设局已出具发行人正在申请办理单体车间产权证书的证明文件”,但显然一切似乎都为时已晚。

2)一手分红一手融资补流

除了不动产的瑕疵已经影响到了资产的完整性并可能对生产影响产生“较大”的影响,正佳股份此次IPO的募资必要性,也曾一度遭到外界的质疑,尤其是其一边持续大额分红,一边却欲通过IPO融资补流的上市计划。

2023年10月,某家与正佳股份一样冲刺深主板上市的企业惨遭铩羽,该企业在IPO报告期内一边巨额突击分红,另一边再募资大量资金补流及偿债,其合理性不仅成为了该企业IPO失败的关键,更由此引发了舆论风波。

于是乎,一时间,“分红+补流”的搭配成为了当下IPO审核中最敏感的话题之一。

正佳股份IPO也恰好撞上了这一枪口之上。

据正佳股份此次IPO的募投计划显示,在其预计6亿规模的融资额中,用于“智能装备生产基地建设”和“研发中心建设”两大具体项目的投资安排仅3亿,剩余的3亿元将全部用于其补充流动资金。

正佳股份计划用其此次IPO募集来的一半资金都将用以补流,足可见其对现金流的渴望。

但在此次正佳股份IPO的报告期内,其大手笔的持续分红却又是另一番景象。

公开数据显示,在2019年至2022年的四年间,正佳股份现金分红分别为2700万、4000万、5015.52万和6774.17万,总计近1.85亿。需要指出的是,在2019年、2020年间,正佳股份当期扣非净利润才分别为1543.03万和4862.27万,也就是说,在该两年间,其分红金额已超过其当期累计的净利润总和。

“近期,监管层对拟IPO企业在报告期内的分红事项审核较为审慎,尤其是对同时还存在融资补流的企业,都一再被问询合理性和必要性,部分企业为了继续顺利推进IPO的审核,也不得不更改募投计划,缩减募资规模,大幅消减融资补流的安排甚至取消补流计划。”上述资深保荐代表人告诉叩叩财经。

同样与正佳股份来自于河南的拟上市企业——河南红东方化工股份有限公司(下称“红东方”)便是典型的代表(详见叩叩财经相关报道《北交所上市首例!因媒体关注事项中止,“巨无霸”红东方闯关上市缘何受阻:两千余亩麦苗污染案“风再起”?突击高分红兼巨额融资惹争议》)。

正申报北交所上市的红东方,最初在2023年9月初上报给监管层的上市融资计划为发行股票数量不超过 2936.33万股以募资资金12.91亿元,其中的2亿用于补充流动资金。

2023年10月底,也即是在“一手高分红一手高募资补流”引得市场质疑声不断并由监管介入之后,同样在上市申请前夕有着突击高额分红经历的红东方也更改了其此次北交所上市的融资计划,将用于补充流动资金的2亿元募投计划取消,把融资规模从12.91元缩减至10.91元。

猜你喜欢

最新文章

- 营收、利润报告期内双双猛增,正佳股份主板IPO缘何仍撤材料抱憾而归

- 汪小菲遭强制执行,数百万股权被冻结!2009年炒股抄底,2020年“逃顶”

- 中国证券集体诉讼和解第一案!7195人获2.8亿全额赔付,有股民获赔超500万

- 副总出手?300万股拍卖最后一刻成交!汇源通信控制权或变更

- 英国智库CEBR:中国可能在2037年超越美国,成为最大经济体

- 发展已经到瓶颈,收入下降,被收编后打算跳槽…银行人正面临艰难选择

- 事关房子、车子、票子,多个全国性会议,释放重要信号!

- 万亿增发国债进展:债已发完、资金下拨大部分、实物量形成中

- 房子这个价,他觉得很便宜,最后收到一句“对不起兄弟”

- 圣诞节争论有感:我们为什么不爱过中国节了

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40

- 营收、利润报告期内双双猛增,正佳股份主板IPO缘何仍撤材料抱憾而归

- 汪小菲遭强制执行,数百万股权被冻结!2009年炒股抄底,2020年“逃顶”

- 中国证券集体诉讼和解第一案!7195人获2.8亿全额赔付,有股民获赔超500万

- 副总出手?300万股拍卖最后一刻成交!汇源通信控制权或变更

- 英国智库CEBR:中国可能在2037年超越美国,成为最大经济体

- 发展已经到瓶颈,收入下降,被收编后打算跳槽…银行人正面临艰难选择

- 事关房子、车子、票子,多个全国性会议,释放重要信号!

- 万亿增发国债进展:债已发完、资金下拨大部分、实物量形成中

- 房子这个价,他觉得很便宜,最后收到一句“对不起兄弟”

- 圣诞节争论有感:我们为什么不爱过中国节了