作为国内智能物联龙头,海康威视(002415.SZ)亟需扭转业绩承压的局面。

2023年上半年,公司实现总营收375.71亿元,同比增长0.84%,实现归母净利润53.38亿元,同比下降%,扣非净利润50.36亿元,同比下降10.79%。

分季度来看,公司今年一季度营收下降1.94%,净利下滑20.69%;不过二季度局面有所扭转,营收同比增长3.06%,净利也同比提升1.49%。

对此业绩表现,海康威视于8月19日接受多家机构调研时坦言,“当前,全球经济环境难以短时间内改观,需要做好长期承压的准备”,不过公司也强调,“我们也看到市场复苏带来的一些机会和变化,公司积极推进企业和政府业务的数字化转型,与当前各行各业面临转型升级的压力和挑战是相呼应的……我们认为下半年公司业绩将继续呈现逐季度向上的趋势”。

在此过程中,值得一提的是,创新业务犹如一剂“强心针”,有望成为公司的第二增长曲线。

2023年上半年,公司的创新业务整体收入81.88亿元,同比增长16.85%,占总营收比重达到21.80%。

其中,从智能家居业务中分拆的萤石网络(688475.SH)已于2022年12月在科创板上市。海康威视在2023年半年报中也提到,机器人业务对应的海康机器人,拟至深交所创业板上市,相关事宜稳步推进中。

事业群两个营收下降

海康威视的业务主要包括两大类:3个事业群(公共服务事业群PBG、企事业事业群EBG和中小企业事业群SMBG)、8个创新业务(智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗)。

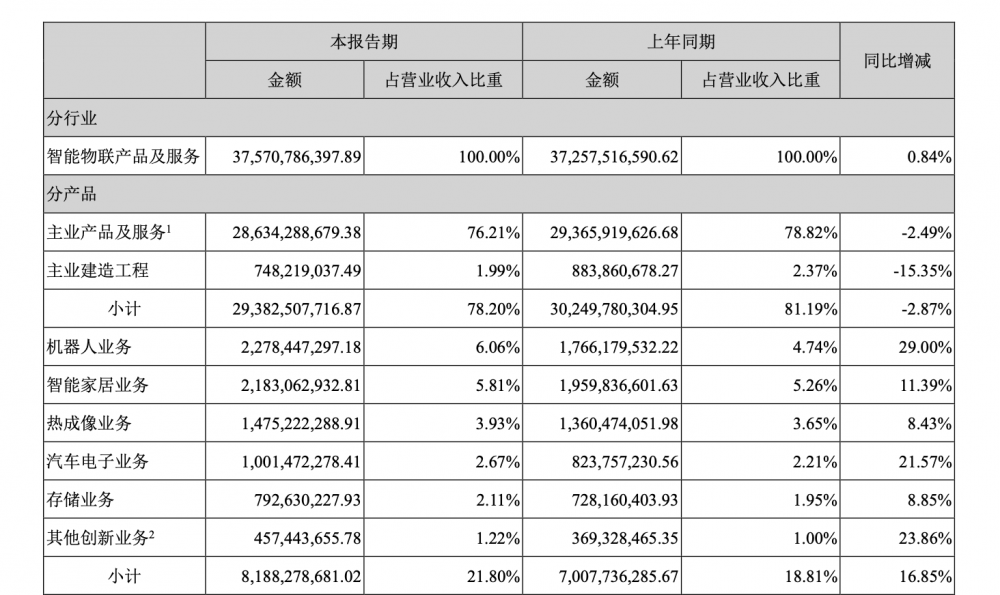

2023年上半年,公司主业产品及服务实现营收286.34亿元,占总营收的76.21%,同比下降2.49%;主业建造工程实现营收7.48亿元,占总营收的1.99%,同比下降15.35%。

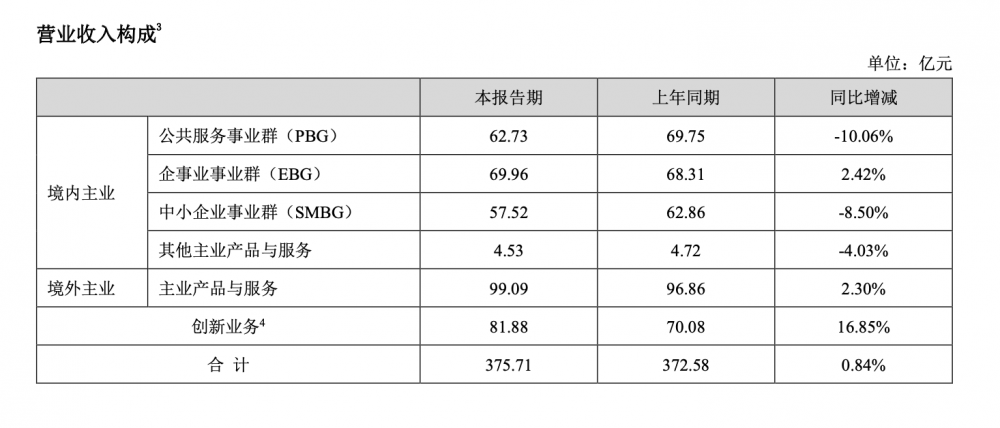

具体来看国内主业中的事业群的表现:2023年上半年,公共服务事业群(PBG)的营收同比减少10.06%至62.73亿元;中小企业事业群(SMBG)的营收同比减少8.50%至57.52亿元;相比之下,企事业事业群(EBG)的营收实现正向增长2.42%至69.96亿元。

对此,公司在8月19日接受机构调研时进一步解释,“今年上半年,PBG业务的开展,主要受政府财政状况较为紧张的影响,项目进展缓慢,公安和政府业务受到影响较大,交通业务整体表现较好。三季度,政府端一些商机正在启动,个别大项目将在下半年落地实施。我们认为一旦政府资金压力缓解,PBG业务将有较大改观”。

而对于企事业事业群(EBG)的表现,海康威视认为,“企业降本增效、改善管理、提升运营的动力依然强劲,能源冶金、智慧建筑、工商企业、教育教学等行业均有所增长,餐饮、文旅等消费领域复苏较为明显。公司持续推进百行百业数字化转型相关业务落地,下半年EBG将持续增长”。

同时,海康威视表示,公司耐心拓展维护中小企业事业群(SMBG)的线上线下渠道,继续丰富产品品类。

创新业务增长但占比较低

值得一提的是,2023年上半年,海康威视的创新业务整体收入81.88亿元,同比增长16.85%,占公司营收比重达到21.80%,有望成为公司的第二增长曲线。

公司的创新业务包括智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗,对应的创新业务子公司涵盖萤石网络、海康机器人、海康微影、海康存储、海康消防、海康睿影、海康慧影等。

其中,萤石网络作为海康威视旗下首家分拆上市的子公司,已于2022年12月28日在上交所科创板挂牌上市。

在2023年半年报中,海康威视也提到,公司稳步推进分拆海康机器人至深交所创业板上市事宜,相关上市申请已获得深交所受理。

从申请进度来看,今年3月7日,海康机器人收到深交所出具的《关于受理杭州海康机器人股份有限公司首次公开发行股票并在创业板上市申请文件的通知》(深证上审[2023]252号)。此后,今年3月30日,深交所出具了审核问询函 (审核函〔2023〕010121号),海康机器人已于今年5月17日提交对该审核问询函的回复报告;今年6月30日,深交所又出具了第二轮审核问询函 (审核函〔2023〕010218号),海康机器人已于今年7月27日提交第二轮审核问询函的回复报告。

对于研发投入的侧重,海康威视在接受上述机构调研时也强调,“相较于公司对主业各方面研发投入的严格把控,目前主要的研发投入方向仍在创新业务”。

公司给出的理由是“创新业务本身收入增长预期更高,市场机会更多,在当下日趋复杂的经济环境下,我们还是维持谨慎性原则,在一些机会点上会加大资源投入”。

2023年上半年,公司的研发投入为52.85亿元,同比增长13.06%。

对于公司研发费用未来的发展趋势,海康威视则表示,“自2018年到2022年,公司的研发投入占销售收入的比例由大约9%增长至11.8%,从中长期来看,我们会继续保持在目前的大致比例,略有波动”。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40