当中国电动汽车遭遇欧盟阻碍的时候,素有“日系车后花园”之称的东南亚汽车市场,已被中国汽车品牌撕开缺口。

“我真没想到,在泰国罗勇府,随处都能看到中国汽车品牌的影子,比较常见的有比亚迪、哈弗、哪吒、欧拉等等。”国产汽车能够如此快速深入东盟市场,令初到泰国不久的电动汽车从业者Mark感到十分惊讶。

但定居马来西亚多年的餐厅老板Alex对此已不十分意外,“我自己就是比亚迪的车主,有一辆Atto 3和一辆海豚。国产汽车品牌在泰国和马来西亚都很常见,比亚迪、哪吒、欧拉、MG,这些品牌的车型在很多地方随时都能看到。”Alex说。

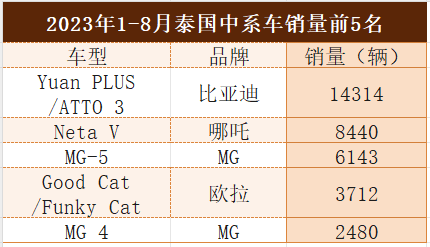

来看一组数据。以泰国汽车市场为例,泰国AutoLife网站公布的数据显示,今年前8个月,中国品牌纯电动汽车在泰国市场的市占率高达80%。其中,比亚迪ATTO 3是销量最高的车型,上牌量为1.4万辆,市占率达32.93%;哪吒V的上牌量位列第二,达到8440辆,市占率为19.41%。紧随其后的分别为MG 5、欧拉好猫/闪电猫以及MG 4,销量分别为6143辆、3712辆和2480辆。而在今年8月,泰国上牌量排名前十的纯电车型中,中国品牌车型包揽了8款之多。

与之相对应的是,盘踞泰国汽车市场60多年的日系车,尽管凭借传统燃油车时代的积累,在泰国整体新车销量中仍占据了近80%的市场份额,但在新能源领域却并无太强的存在感。据AutoLife数据,今年3月,丰田旗下的主力纯电车型bZ4X在泰国仅售出2辆;日产旗下的纯电动车LEAF(聆风)单月也仅售出6辆。

驶向“南洋”的新路途

中日新能源车在东南亚表现的强烈反差,让中国汽车品牌有了撬动日系车“铜墙铁壁”的机会。仅在今年,比亚迪、长城汽车、长安汽车、哪吒汽车等一众自主品牌在东盟市场就有很多大动作。

例如,10月24日,哪吒汽车宣布在印尼展开全面销售,首发车型哪吒V在印尼的售价为 3.79 亿印尼卢比(约合人民币17万元)。

同日披露的消息显示,长城汽车在东盟地区的首个CKD(完全散件采购,Completely Knocked Down的缩写)项目启动,马来西亚大型制造业上市集团公司EP Manufacturing Berhad (以下简称EPMB)将在本地组装长城汽车的电动汽车,以及旗下SUV、皮卡等多款车型。

销量和份额不断提升的背后,是中国汽车品牌投资和布局的不断提速。据泰国投资促进委员会秘书长纳立·特萨提拉沙(后文简称纳立)透露,今年上半年,泰国投资促进委员会累计收到891份促投申请,总投资金额34.2亿泰铢,新能源车和充电服务站是其中的主要领域。外国直接投资方面,中国企业表现抢眼,共申请了132个项目,总投资达到615亿铢。[1]

“长城汽车进入东盟市场的时间较早一些。2021年,我们在泰国正式发布GWM品牌,到现在为止已经成功进入了泰国、马来西亚、老挝、文莱、缅甸、柬埔寨、越南、新加坡、印尼等9个市场。这几个市场是目前长城东盟运营的核心,也是长城全球化战略的重要支点。”两年前,张震前往曼谷,开始负责长城汽车东盟区的业务。其间,他不仅见证了长城汽车东盟业务团队的搭建、市场的拓展、业务的全面铺开,也见证了越来越多的中国汽车品牌“扎堆”进入东盟。

“大家都能够看到东盟市场的潜力,我们其实很高兴看到越来越多的品牌能够进来,大家共同把市场做大,进行良性竞争。现在,很多国外消费者对中国品牌的认知已经不像以前那样了(指以前低价、品质不好),我们期待大家共同把国内的好产品和好技术带给全球更多的消费者,帮助中国企业‘走出去’。”在张震眼中,“这才是对的。”

根据盖世汽车研究院的预测,到2025年,东南亚汽车市场销量有望接近400万辆,中国品牌市占率有望达到15%;2030年,东南亚汽车销量将接近500万辆。

“中国车企在世界崛起是必然趋势,所以未来在东盟市场肯定也会是一个快速崛起的态势。相较其他区域市场,中国与东盟主要国家的贸易保持着良好的增长态势,同时,东南亚地区未来对新能源汽车的需求增长,也为中国汽车进一步拓展市场提供了良好的发展机遇。”全国乘用车市场信息联席会秘书长崔东树向《每日经济新闻》分析称。

建厂、开城、卖车……对于驶向南洋的新路途,中国车企显然已经准备好了。

东南亚11国中,除东帝汶外,文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国、越南10国组成了东南亚国家联盟(即东盟),而作为东盟发起国之一的泰国,已经成为眼下中国车企出海的重要落脚点。除比亚迪外,这里还吸引了上汽集团、长城汽车、长安汽车、哪吒汽车、广汽埃安等一众中国汽车品牌。

撬开日系车“铜墙铁壁”

今年“十一”刚过,陈野接到了外派泰国的通知,月底就要出发。“我其实刚入职没多久,看到公司有驻外岗位,就申请了。外派驻地是公司在泰国的第一个基地,需要有经验的人去‘开荒’,因为待遇不错,折合人民币月薪在4万元左右,所以申请的人不少。”有着近8年行业经验的陈野,是一名汽车工程师,供职于比亚迪。

就在今年3月,比亚迪泰国乘用车生产基地正式奠基,该生产基地位于泰国罗勇府,占地面积近600莱(1莱约等于1600平方米),计划于2024年投产。

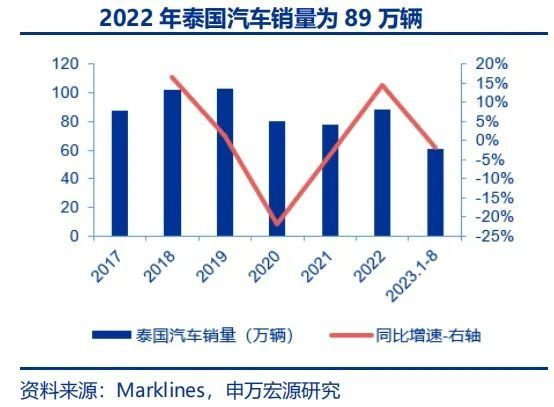

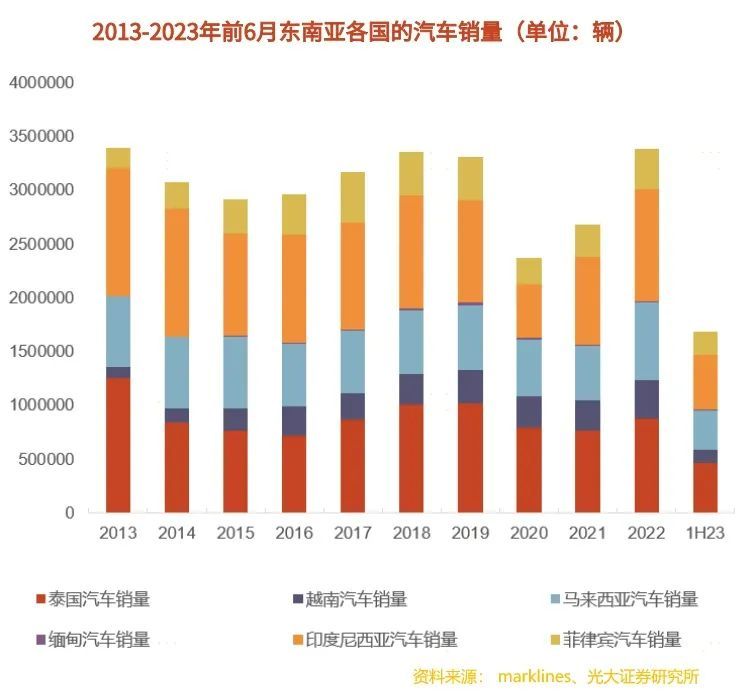

泰国有着“亚洲底特律”之称,在东南亚市场占据着核心地位。全年汽车产量接近200 万辆,出口辐射东南亚以及欧洲、澳洲等其他右舵车(驾驶员位置在右边)国家。同时,泰国也是东南亚最大的汽车消费国之一,2018~2019年,泰国汽车市场每年的销量超过100万辆,2022年这一数字也在89万辆。但在2023年以前,泰国汽车市场基本为日系品牌主导,丰田、日产、本田等一众日系品牌的市场份额甚至能达到85%。

日系品牌在泰国市场的话语权,源自60余年的深耕。早在20世纪60年代,丰田在泰国就已建立整车工厂,同期,本田、五十铃、日产等车企也先后进入泰国。随着持续投资兴建工厂、提升产能,日系品牌在当地市场逐步占据主导地位,并建立起相关配套产业。

过去十年间,丰田在泰国的投资额接近70亿美元;2022年,丰田在泰国的新车销量为 28.27万辆,同比增长15.2%,市占率超过三成;自1962年Toyota Thailand成立以来,丰田在泰国的员工人数已超过27.5万人。

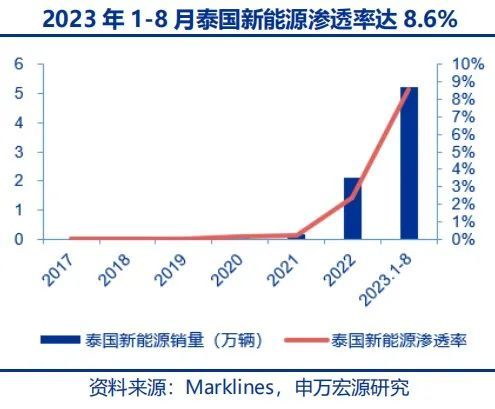

种种迹象都表明,中国汽车想要突破日系品牌长期以来在泰国建立起的“固若金汤”的防线,难度并不小。转折出现在2023年,凭借新能源汽车,中国车企正逐步动摇日系品牌泰国汽车市场的绝对统治地位。

根据Marklines数据,2023年1~8月,中国汽车品牌在泰国纯电车型中的份额达到80%。新能源汽车的快速渗透,使得中国汽车品牌在泰国整个车市中的占有率从2022年的不足5%,提升至8.6%。与之相对应的是,日系品牌的市占率则滑落至78%。

申万宏源研究团队认为,中国汽车品牌之所以能够在泰国等市场快速破局,一方面是由于中国汽车品牌在新能源领域长期积累的技术优势;另一方面,充分迎合当地市场做出本土化产品调整,也是取得成功的重要原因。例如,中国车企在泰国投放车型均为入门级车型,且为右舵车型,完全符合市场需求;推出针对性的泰语语音识别,并搭配符合泰国本地审美的新配色等,以定制化满足了泰国消费者的个性需求。

对于中国汽车品牌和日系品牌在东南亚市场的交锋,汽车出口资深从业人士、丝路好车(广东)国际贸易有限公司总经理杨剑有着较为激进的论断:“中日汽车之战已经开始,我们在中亚市场已经把美、日、韩系汽车打下去了。性价比和超预期体验感是中国汽车的必杀技,在东南亚市场必然也能实现突围,中国汽车走向全球是必然。”

取道新能源去赢

“我们从一开始就认为,如果用传统的产品去跟日系品牌打的话,没有赢的机会。因为日系品牌在这里做了60年,他们已经把泰国乃至东南亚变成了全球供应链上密不可分的一部分,这种捆绑是非常深层次的。”在张震看来,长城汽车初入泰国,就瞄准了“新能源汽车领导者”这一定位,从新能源车入手,是实现长足发展非常关键的一步。

《每日经济新闻》记者(简称每经记者)了解到,泰国新能源车的充电价格在4.2泰铢/度左右(约合人民币0.85元/度),且充电设施较为完善。对比北京地区,每经记者在品牌超充站APP上看到,部分时段的充电价格甚至高达2.09元/度。

“与国内市场消费者相比,泰国消费者更加关注口碑和品质,更加关注全生命周期的使用成本。比如,这款车一个月要花多少钱。所以,在他们看来,新能源车的性价比是比较高的。”张震解释称。

此外,与传统日韩系产品相比,中国品牌汽车有着更强的产品力,“新能源和智能化是中国汽车的两大标签,我们的产品在经济性、驾驶体验、车联网等方面都有优势。相对而言,日系品牌对东南亚这个市场(新能源车)的重视程度并不够,部分品牌的热销车型配置已经相当老旧了。但这里的消费者对汽车升级的需求是很高的,对新科技也有非常高的期望值。这些都给了中国汽车机会。”张震认为,除了产品,中国车企还更加关注售后服务,这些都戳到了当地消费者的痛点。

“今年一季度,泰国的新能源车销量已经占到了整个市场20%的份额。这在之前可是想都不敢想的事。短短两年,中国汽车真的改变了这里的市场格局。就像泰国媒体报道的:‘中国汽车来了,它们带来了竞争。’有竞争是好事,有竞争大家对市场的重视程度才会越来越高。”张震回忆称,2021年,欧拉好猫在泰国上市时,整个市场中只有两款EV(电动汽车,Electric Vehicle的缩写)车型。到今年3月的曼谷车展时,已经有超过20个品牌的30款新能源车进入泰国市场。

崔东树也认为,自主品牌借助新能源车突围东盟市场,是非常好的选择。“总体来看,中国新能源汽车产品的竞争力比较强,而且中国在电动化、数字化、智能化等多领域都引领着全球的潮流,这为中国汽车品牌在东盟市场实现快速发展提供了更多可能性。”崔东树表示。

中国电动汽车百人会副理事长兼秘书长张永伟也表示,对中国新能源汽车来说,如何布局全球市场是未来几年最需要思考的问题。当下东南亚正面临汽车消费转型升级,这给中国新能源汽车带来了机会。

数据显示,2022年,东盟电动汽车销量实现快速增长,达到3.4万辆,而2021年这一数字仅为0.5万辆。[2]有调研机构预测,2023年东盟电动汽车销量有望超过7万辆,2027年市场规模将突破26亿美元。[3]

为何是东盟?

中国汽车品牌纷纷锁定东南亚市场,并借新能源车迅速打开局面,实际上与东南亚国家大力推进传统燃油汽车产业的“转向”有着直接关系。

仍以泰国为例,早在2021年泰国就提出“到2030年,国内生产的汽车将有30%(约72.5万辆)为ZEV(零排放车)”的目标,到2035年ZEV将提高到135万辆。同时,价格不超过200万泰铢(约合人民币37.88万元)的纯电动汽车,整车进口关税降低40%;价格在200万至700万泰铢之间的电动汽车,进口关税则从2022年至2023年降低20%。消费税方面,进口电动车也将从8%降至2%。此外,泰国计划在未来几年吸引4000亿泰铢(约合人民币800亿元)的投资,并完成到2036年建成690个充电站的目标。[4]

随后,2022年2月,泰国又推出了以补贴为中心的EV振兴政策:从2022年6月开始,每辆纯电动车有最高15万泰铢(约合人民币3万元)的购车补贴;税收减免政策上,从2022年6月到2025年,电动乘用车的消费税从8%下调至2%,2022年10月1日至2025年9月30日注册的电动汽车道路税减免80%。[5]

2023年,马来西亚也提出,在2023年12月31日以前免除100%电动汽车进口税和消费税、电动汽车整车进口(CBU)免道路税。对于组装进口电动汽车(CKD),也在2025年12月31日前免征100%的销售税。[6]

此外,据记者不完全统计,越南、印尼、老挝、菲律宾、新加坡、柬埔寨等也均有针对新能源汽车的利好政策。

纳仕国际咨询公司预计,未来10年内,东盟整体汽车市场将进入高速发展期。虽然目前东南亚电动汽车渗透率要低于其他主流国家,但以泰国、印尼、越南为代表的东南亚国家近年来密集出台绿色产业新政,整个东盟都显露出发展电动汽车的雄心。

光大汽车研究团队认为,基于东南亚相对开放的新能源政策背景,中国自主车企或将短期以东南亚作为新能源车出口以及生产布局重点区域。结合车型投入与产能布局,预计泰国将成为比亚迪等车企辐射东南亚市场的关键。

“东盟汽车市场首先规模比较大,且内部有自由流通的机会,像泰国、印尼等市场的人口规模和经济发展水平都比较适合中国汽车的消费发展,而且与中国毗邻的日韩产品,在东盟市场的表现也不错,参照来看,中国汽车相对比较容易拓展市场。”崔东树认为,东南亚还可以向其他市场辐射,这里也适合被作为中国汽车的第二个海外基地。

在张震看来,以泰国为代表的东南亚汽车市场主要有四方面优势:

1、首先是地理位置优势。“拿泰国来说,它处在国际航运的主干道上,交通非常便利,无论是亚洲的其他市场,还是澳大利亚、新西兰,或者是中东、欧洲,汽车从这里出口会非常便利。”

2、文化影响也是长城将出海东盟首站选在泰国的主要考量。“我们一直讲‘中泰一家亲’,是因为泰国是一个华人非常多的国家,加上共建‘一带一路’倡议逐渐在泰国落地生根,泰国总体对中国是非常友好的。”

3、RCEP(《区域全面经济伙伴关系协定》)的生效,也是非常重要的一方面。“当时我们就预感到这对中国企业出海影响会非常大,对中国企业投资东盟等市场会是非常大的利好。”

4、东南亚市场规模不小。“比如泰国,丰田等日系巨头做了60年,意味着这里的本土汽车零部件配套已经非常成熟,这点也是我们进行战略性投资的主要考虑。”

据悉,2022年1月1日,RCEP正式生效,首批生效的国家包括文莱、柬埔寨、老挝、新加坡、泰国、越南等东盟6国和中国、日本、新西兰、澳大利亚等非东盟4国;2023年6月2日,RCEP对菲律宾正式生效,标志着RCEP对东盟10国和澳大利亚、中国、日本、韩国、新西兰15个签署国全面生效。

对中国汽车出口而言,RCEP生效意味着关税和贸易壁垒的减少,中国汽车更容易进入RCEP成员国市场,减少贸易成本,增强竞争力。同时,RCEP也为中国汽车出口提供了更为广阔的市场,有助于中国汽车扩大出口规模和销量。此外,RCEP的实施也有助于提供供应链便利、增加合作机会,以及降低非关税壁垒,例如技术标准、认证程序和贸易便利化等,从而提高汽车和零部件的流通效率。

申万宏源研究团队披露的数据显示,在零部件供应上,泰国有近700家一级汽车供应商,汽车制造本土零部件采购率高达98%。

杨剑也表达了相似的看法。他认为,地理位置优越,市场包容度高以及成熟的汽车供应链配套,是泰国的主要优势。

大手笔背后

在利好政策、市场潜力、出海需求等多重因素共同催化下,越来越多的中国车企开始布局东盟市场,泰国更因本土消费市场和辐射市场广阔、配套产业链资源完善、补贴政策等优势,成为不少品牌拓展东盟市场的首站。

今年10月18日,长安汽车宣布,已与泰国投资促进委员会签约,计划在泰国投资88亿泰铢(约合人民币17.7亿元)建设新能源汽车生产工厂,一期建设产能可达10万辆,二期将增加至20万辆,预计于2024年投产。

“在泰国生产新能源车之前,长安汽车会在今年年底先在泰国推出电动车型,目前公司正在筹备参加今年12月的泰国车展。”长安汽车相关负责人告诉每经记者。

据每经记者了解,长安汽车的泰国新工厂将成为包括纯电动汽车(BEV)、增程电动汽车(REEV)、插电式混合动力汽车(PHEV)在内的右手驾驶汽车的生产基地。未来,这些车型将销往东盟国家、澳大利亚、新西兰、英国和南非。

“泰国电动汽车市场目前是东南亚地区最大也是增速最快的。长安汽车选择泰国作为电动汽车生产基地,表明了对泰国汽车市场的信心。此外,长安汽车还计划在这里建立一个重要部件的研发中心,包括未来汽车的开发,这表明他们预见到泰国的真正潜力不仅仅是制造业。”纳立认为。

除长安汽车外,广汽埃安也将在泰国建厂。广汽集团于今年10月26日发布公告称,董事会审议通过了《关于广汽埃安泰国工厂建设项目的议案》,同意控股子公司广汽埃安新能源汽车股份有限公司泰国工厂建设项目的实施,项目总投资约为23.26亿泰铢(约合人民币4.58亿元)。

奇瑞汽车方面也透露,将在印尼、马来西亚和泰国分别建厂。

在此之前,今年3月,比亚迪和哪吒汽车同时宣布其在泰国的工厂正式奠基。前者的工厂投资179亿泰铢,规划年产能15万辆;后者工厂坐落于曼谷堪那耀区,预计2024年1月底投产,年均产能为2万辆。此外,名爵和长城汽车在泰国也均有工厂。

从定位来看,各家车企在泰国的工厂除了供应本土,还肩负着出口全球其他市场的责任。以长城汽车为例,通过对通用汽车泰国罗勇府制造工厂的收购,长城汽车实现了本土化生产。“我们对这个工厂定位是长城汽车全球的右舵车生产基地,所以它不仅仅要服务泰国和东盟市场,从2022年开始,我们已经尝试向中东、非洲等市场出口右舵车产品。未来,随着工厂的成熟,我们从泰国出口的产品也会越来越多。”张震告诉每经记者。

据张震透露,截至目前,长城汽车在泰国的投资已经达到125亿泰铢,未来这一数字预计会增加至226亿泰铢。通过改造和升级,长城汽车罗勇工厂产能最高可达到10万辆。目前,该工厂近1/3的产能已被激活,剩余2/3产能也将很快开始试运行。自今年9月起,长城汽车罗勇工厂计划投产坦克300和坦克500的新能源车型,今年年底能够实现欧拉好猫的泰国本土化生产。“预计今年年底或者明年一季度,整个工厂能够达到完整运用的状态。”张震向每经记者表示。

从上述布局来看,中国汽车产业不断扩大在东盟的投资和布局,一方面提升了在当地的渗透率,激发出当地市场的活力,推动了整个地区的汽车产业升级和发展;另一方面,通过辐射东盟乃至更多地区市场,借助区位和产业优势,中国车企也在加快自身的全球化布局。

重庆长安汽车股份有限公司副总裁王辉告诉记者,汽车产业新时代的出现,促使汽车从全功能体向不断进化的功能体转变,汽车产业将由“提品”向“提品+服务+生态”转型,中国汽车出海将迎来转型升级高质量发展的重要机遇期,中国汽车品牌“走上去”正面临百年难遇绝佳机遇,“到2030年,中国汽车品牌至少将有2~3家进入世界汽车品牌前十。”

吸取摩托车败走越南教训

值得注意的是,如今中国汽车争下南洋的如火如荼态势,不免令人联想到20世纪90年代中国摩托车企业对东南亚市场的拓展。彼时,面对几乎被日本摩托车垄断的东南亚市场,中国摩托车进军越南,靠着和日系摩托车相似的外形以及更低的价格,迅速占领了市场,占有率一度达到了80%,几乎赶走了日系摩托车。

但随后,国产摩托车之间为了抢占份额,打起了价格战,车企极尽可能压缩成本导致质量不过关,故障频发,最终败走,不但被日系摩托车夺回了市场,还给当地消费者留下了“价格低、质量差”的刻板印象。

但在杨剑看来,国产汽车并不会重蹈国产摩托车曾经在东南亚市场的覆辙,“中国汽车本来就是严管产品,‘卷’本身就是一种竞争力,只会越做越好。”

崔东树则认为,国产汽车出海,要持续创新,进行技术提升,“当时摩托车技术还是比较差的,使用效果和口碑也比较差。所以,这就要求我们不断做技术提升和产品创新。在燃油车时代,我们的产品与日韩有差距。在新能源方面,我们现在抓住了阶段性机会,获得了增长,但在技术品质各方面仍要做好准备。”

“我们一定要深刻反思多年前出海所走过的弯路,极端重视产品质量和服务,维护品牌形象,真正走进当地消费者的内心,主动融入当地社会经济形态和产业生态。”中国国际贸易促进委员会汽车行业分会会长、中国国际商会汽车行业商会会长王侠也表示。

在张震看来,近两年中国汽车品牌出海已经达到质变,从过去的产品出海变成品牌和技术出海,这是一个大趋势,“我们中国企业其实没有全球化的经验,很多人会觉得不放心,觉得出海了一定要自己去做所有的东西。但是,这两年我们自己也感觉到,要想在当地做好,一定要实现真正的本土化,本土人才、本土资源、本土思维非常重要,一定要拒绝‘拿来主义’。”

对于车企出海东盟的模式选择,崔东树认为,合资建厂将成为必然的趋势,“要想实现长足的发展,必须要像合资企业在中国建厂一样,建立自己的体系,从而稳扎稳打,实现进一步发展。”

“尽管势头很好,但整个东盟市场对中国汽车来说,还是一个需要大家共同做大、做强的市场。从整个中国汽车企业的全球化这个角度来说,我觉得我们真应该学习一下日系车当年是怎么一起走出去的。其实就是大家彼此之间高度协同,有明确的分工和默契,”谈及前景,张震认为,“中国汽车品牌之间抱团,能够产生更大的力量。”

(应受访者要求,Mark、Alex、陈野为化名。)

记者手记 | 主动融入当地产业生态,走进去,走上去

在中国汽车出海浪潮下,曾作为“日系车后花园”的东盟汽车市场,正汇集着越来越多中国车企的目光。

一方面,东盟汽车市场极具增长潜力,且以泰国、印尼等为代表的东南亚国家密集出台绿色产业转型,为凭借长期技术积累的中国新能源车打开局面提供了机会;另一方面,中国车企充分迎合当地市场,做出本土化产品调整,满足了当地消费者的需求,中国汽车产品的市场认可度和销售规模正不断提升。

眼下,中国车企仍在提速布局东盟市场的步伐,大手笔投资、建厂开店、拓城卖车等规划仍在不断加码。日本野村综合研究所预测,未来10年,通过提供价格实惠的电动汽车,中国品牌可以从日系车手中夺取至少15个百分点的市场份额。这意味着,中国汽车产品与日系汽车产品,必将持续在东盟市场“短兵相接”,且“火药味儿”会越来越浓。

这也对中国车企提出了更加严格的要求。中国车企要想在东盟市场站稳脚跟,从日韩系车企手中分得更多市场蛋糕,就要极端重视产品质量和服务,真正走进当地消费者的内心,主动融入当地社会经济形态和产业生态,走进去,走上去。

总体来看,中国汽车在东盟市场仍大有可为,且未来可期。但中国车企出海东盟也需要积极应对挑战,并坚持长期主义,从而使中国汽车的全球化之路越走越宽、越走越稳。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40