元旦假期开启,航空和高铁出行终于走出四季度传统淡季的低迷。

据国铁集团,元旦小长假铁路运输于12月29日启动,为期五天,其中假期首日为客流最高峰,预计发送旅客1500万人次。对比去年元旦首日12月31日的客流量增长达到3倍,对比2020年元旦首日1月1日的客流量增长近六成。

而根据中国民航局消息,2024年元旦假期(12月30日至1月1日)全国航班量预计将达4.9万班,较2023年同期增长约85.5%, 较2019年同期也增长约2.7%。

跨境出行也是同比倍增的趋势,但仍未恢复到疫情前的2019年。据国家管理局预测,元旦期间全国口岸日均出入境旅客将达到156万人次,较2023年元旦假期增长超5倍,为2019年同期的90%。

今年票价为何贵

今年的元旦假期即使只有三天小长假,更多人仍愿意出个远门。航旅纵横的统计数据显示,元旦假期期间,国内机票的预订量超过270万,比去年同期增长约1.6倍,元旦假期期间的国内航线平均票价(不含税)约为709元,比去年同期下降约10%。

南航方面也透露,元旦客流主要呈南北走向趋势,广州、北京、上海、深圳、重庆、杭州、西安、海口、三亚、哈尔滨等地为主要出行目的地。国际及地区方面,今年元旦主要出境游集中于东南亚、澳新及韩国。

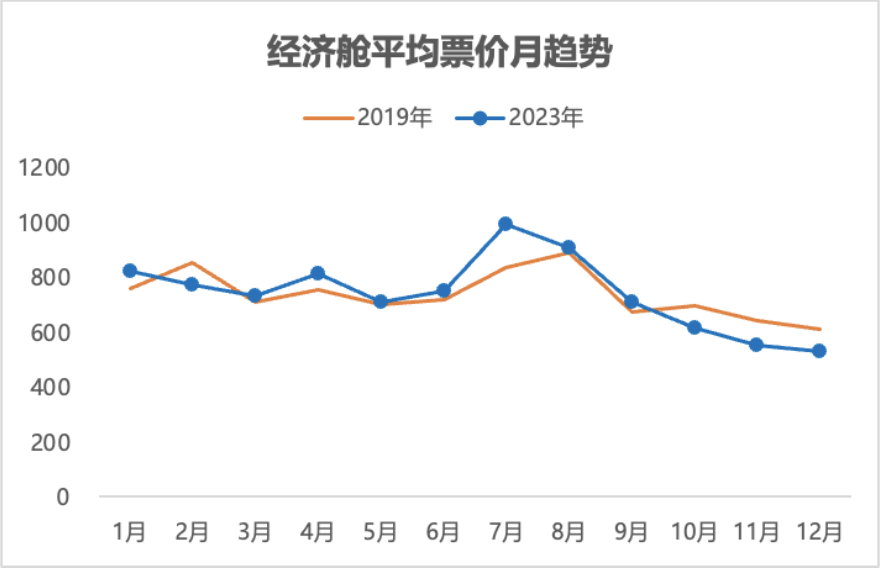

值得注意的是,在2023年的五一,暑运和十一旺季,国内航线的机票价格都是居高不下,甚至比疫情前的2019年还要高,元旦期间机票价格和燃油附加费的回落,也在一定程度上了更多出行。

2023年的机票价格贵,是不少人出行的普遍感受,尤其是在小长假和传统旺季。比如据航班管家的统计,中秋国庆双节假期的经济舱平均票价超900元,日均票价同比2019年提升13.3%。其中9月28日票价达假期峰值,同比2019年同期增长40.3%。

如果单看国内市场,2023年的国内机票价格比2019年上涨约22%(含油价格),在五一等节假日期间,票价涨幅甚至超过30%。

对于2023年的高票价,航班管家数据商业服务总经理王磊分析,由于2023年是疫情后恢复的第一年,航司前三年亏损严重,今年有减亏目标,收益上采取了激进的定价策略,今年的价格战也基本没有出现。

去哪儿网大数据研究院副院长郭乐春则指出,2023年民航局对行业恢复运力的节奏有所控制,航司主要在增加主干线的运力投放,减少短线的投放,总量受限的情况下增加长航线,也会让票价看起来比较高。

2024年的机票价格是继续上涨还是有所回落?航班管家基于对2024年市场及运力的预测,及IATA对2024年燃油价格的估计,认为国内民航市场的平均票价仍会高于2023年10%以上。

去哪儿网大数据研究院也认为,预计航空公司价格提升的策略仍然会继续执行,对市场产生的结果是低价旅游探亲旅客的需求被抑制。

高铁分流如何破

机票的高价不仅将抑制旅游探亲旅客的需求,还将对价格更为敏感的旅客推向其他交通出行方式,比如高铁。

“2023年前三季度,全国铁路旅客运输量相对于2019年同期的恢复率达104.5%,比民航境内市场恢复率高4.5个百分点,大幅扩大了疫情前这两种交通运输的增长差距。经测算,相当于2023年将近有1000万人次的民航旅客可能被铁路分流走了。”民航业内人士唐朝指出。

唐朝认为,高铁本身对于民航来说就有着很多巨大的比较优势,近年来不断抢走民航旅客。据公开数据推算,2023年铁路平均票价比2019年上涨不超过3%,个别高铁线路上涨幅度可能会稍微高一点点,而国内机票的涨幅达22%,两种价格涨幅的差距进一步加剧了高铁对民航市场的分流。

航班管家的最新报告也指出,高铁和民航的竞争已经从之前认知的800公里拓展到1200公里,个别城市距离1500公里的航程也已经开始感受到高铁的压力。在时间上,高铁出行6小时行程内的民航市场有巨大的影响,2小时高铁以内的航空城市对,扣除少部分空空中转的旅客,本地旅客几乎被高铁全部替代,如西安成都、西安银川、西安兰州等;高铁4小时的航空城市对,高铁对航空市场分流达到80%左右,如西安石家庄;高铁5小时的航空城市对,高铁对民航市场分流达到60%左右,比如西安北京、西安重庆;高铁6小时的航空城市对,高铁民航市场分流30%左右。高铁8小时的航空城市对,高铁对民航的市场分流在15-20%左右。

不过,郭乐春认为,民航与高铁还是有不少合作空间,航司可以寻求更多空铁联运的机会,化竞争为合作。今年去哪儿就在做一些打通空铁联运壁垒的尝试,比如推荐旅客乘坐一段飞机再乘坐一段高铁到达目的地,并且实现一次性支付。

值得注意的是,目前一些航司已经开始与铁路寻求联合推出“空铁联运”产品。比如东航和国航就与国铁集团的APP实现了系统对接,旅客通过任何一方的APP,都可以一站式购买航司航班与高铁车次的组合联运客票。

多少航司能扭亏

尽管今年票价高企,但由于国际航线尚未满血恢复,以及燃油成本不断攀升等原因,不少国内航司依然无法扭亏。

根据中国航协在第三季度理事单位信息沟通会上透露的信息,1-9月14家航空公司累计实现盈利,意味着还有20多家航空公司未能实现扭亏。

从上市航司已经披露的财务数据来看,1-9月扭亏的上市航司也只有中国国航,南航股份,海航控股,春秋航空和吉祥航空。

而根据第一财经记者独家获得的11月最新数据,进入传统淡季的11月,全行业又重回亏损81.3亿,其中航空公司亏损62.8亿元,只有2家公司盈利,34家公司亏损。

对于即将到来的2024年,去哪儿网大数据研究院预计,2024年全年的国际油价仍将维持在80美元以上,这个结果对于航司淡季的运力投放将产生实际影响,航空公司在衡量变动成本之后,会被迫取消大量的绝对亏损航班。

而对于另一个决定航司经营业绩的重要变量国际航线的恢复,在冬春换季后,国际航班数量已经恢复到2019年的70%,目前还在持续增加。

航班管家预计,如俄乌、巴以有所缓和,预计2024年年中,国际市场恢复将会达到2019年同期的70%,2024年年底,国际市场将与2019年同期80%持平,如地缘新增冲突点或俄乌、巴以局势持续恶化,预计国际航班很难恢复到2019年的70%。具体区域航线上,中美航线将会有较大幅度的恢复和新增,此外一带一路沿线的航线网络将会更加丰富,航点将同时配合国内企业出海而形成的联合体有可能出现。洲际航线增加带动的宽体机运力在国内市场的撤出,有助于实现国内市场座位投放的动态均衡。

陈姗姗

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40