去年以来,在生成式AI的爆发和概念炒作下,以英伟达和微软等为首的美股科技巨头强势上涨,并支撑美股进一步上涨。数据显示,2023年全年美股市值最大的巨头(Magnificent Seven)——微软、苹果、英伟达、Alphabet、亚马逊、Meta、特斯拉——为标普500指数贡献了2/3的涨幅。

本月初,美股“七巨头”的总市值达到了12.5万亿美元,是日本、法国和英国三国股市市值的总和。其中,英伟达凭借其生成式AI底层基础设施——算力芯片的绝对霸主身份,2024年开年以来延续了涨幅,其市值在本周甚至超过了亚马逊和谷歌,成为美股市值第上市公司。

然而在美股“七巨头”狂飙猛进的背后,估值是否合理,继续投资是否存在风险? 对此,Wedbush董事总经理、资深股票分析师Daniel Ives在发给《每日经济新闻》记者的邮件中指出,“虽然空头仍然担心这类AI科技公司的估值,但我们相信,随着AI支出的持续增长,华尔街2024财年~2025财年的财报数据(和估值)将会继续走高。这一切都是因为AI实际应用的爆炸式增长,这将推动以软件和芯片为主导的技术转型,并持续到2024年及以后。”

美股“七巨头”市值=日法英三国股市总和

美银最新的月度全球基金经理调查结果显示,华尔街几乎人人都在买入“七巨头”。在调查中,61%的受访基金经理都认为,做多美股“七巨头”是目前最拥挤的交易。持这种看法的基金经理占比远超去年12月和今年1月的调查情况。

对于美股大盘的领头羊,41%的受访经理认为是大盘股增长。18%的受访者认为是小盘股增长。

图片来源:美银

其实,资金疯狂涌向这“七巨头”并不意外——这七家公司在整个1月份为标普500指数贡献了45%的涨幅,合计市值在本月初达到12.5万亿美元,超过了东京和纽约这类国际大都市的GDP,甚至相当于日本、法国和英国三国股市的市值总和。

不难发现,“七巨头”市值的上涨或多或少都与生成式AI的爆发有关。除“AI总龙头”英伟达外,云服务商微软、亚马逊和谷歌母公司Alphabet 2023年的股价都受益于AI需求推动的数据中心业务的增长。

图片来源:每经记者 蔡鼎制图(数据来源:美银)

对于为何美股“7巨头”能持续上涨,Wedbush董事总经理、资深股票分析师Daniel Ives在发给《每日经济新闻》记者的邮件中指出,“2024年以来,市场对AI的热情高涨,我们认为这是自互联网诞生以来最大的技术变革。对于华尔街和AI怀疑论者这来说,这一切都最终要落到各大企业的AI盈利能力。我们预计未来十年科技企业在AI方面的支出将增加1万亿美元。”

Ives表示,虽然空头仍然担心这类AI科技公司的估值,但他们相信,随着AI支出的持续高涨,华尔街2024财年~2025财年的财报数据(和估值)将会走高。他认为,这一切都是由于AI实际应用的爆炸式增长,这将推动以软件和芯片为主导的技术转型,并持续到2024年及以后,因为我们预测2024~2025年仍是科技股牛市。

“根据我们最近在该领域的工作,我们相信在未来3年内,微软超过60%的安装基础最终将用于企业/商业领域的AI功能,这将改变微软和其未来的前景。虽然AI的实际应用将在2024财年显著增加,但对于微软来说,2025财年才将是AI增长的真正转折点。”Ives在给记者的邮件中补充道。

同时,Ives预测道,“谷歌(谷歌云平台,GCP)和亚马逊(AWS)云平台预计也将在未来一年至一年半内从这股前所未有的AI浪潮中得到巨大的发展机遇。而从AI芯片的角度来看,其开端是黄仁勋和英伟达的独领,而接下来则是这场变革中第二、第三和第四的争夺。”

《每日经济新闻》记者还注意到,在资金疯狂做多美股“七巨头”的同时,也有分析指其中个别公司存在争议。

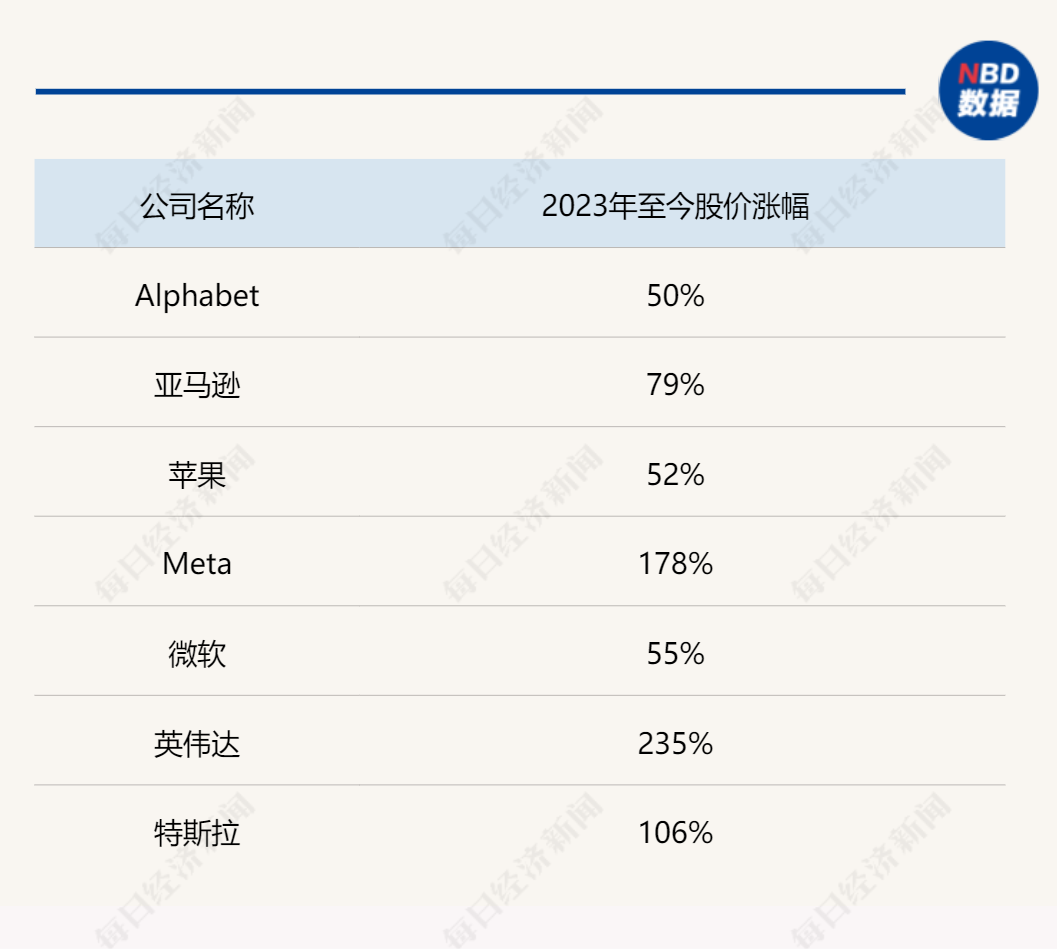

例如,近期在其他巨头上涨的同时,特斯拉却在下跌,而且该公司近期还警告称,情况在未来一段时间内可能不会好转。在去年实现股价翻倍后,2024年至今特斯拉已经下跌了22%,这与英伟达同期46%的涨幅和Meta同期32%的涨幅相比显得格外刺眼。实际上,特斯拉已经成为“七巨头”中年初至今表现最差的个股。

彭博社汇编的数据显示,尽管特斯拉股价下跌,但整个“七巨头”在标普500指数中的权重仍然达到创纪录的29.5%。尽管马斯克一直努力将特斯拉定位为一家人工智能公司,但现实情况是,特斯拉面临着一系列独特的挑战。

Miller Tabak + Co首席市场策略师Matthew Maley表示,“尽管马斯克可能不同意,但投资者并不像对待其他六家巨头一样,将特斯拉视为人工智能概念股。对特斯拉产品的需求趋势正在消退,而对那些与人工智能联系更紧密的公司的需求却在爆炸式增长。”

在覆盖特斯拉的华尔街分析师中,仅约33%的人建议投资者买入特斯拉股票,而其他巨头的这一比例平均为85%。此外,在过去12个月里,分析师将特斯拉2024年的平均净利润预期下调了近一半,而其他巨头的盈利预期要么被上调,要么持平。

此外,美股“七巨头”的持续上涨也引发了人们对“互联网2.0”和过度集中的担忧。伯恩斯坦分析师在一份报告中警告美股“七巨头”估值过于极端:“如果这七巨头真的独一无二,那么它们的显著表现可能是合理的。不幸的是,情况并非如此,相反越来越多的迹象表明,投资者对这七只股票的热情反映了当今投机性、动量驱动的市场。”

高盛:欧股“11巨头”比美股“七巨头”更具吸引力

放眼全球,靠几家巨头“撑起”的股市,并不仅仅只有美国。

高盛近日发布研报称,欧股2020年市值排名前11的绩优股近年来的表现十分亮眼,这“11巨头”(GRANOLAS)占据了欧股过去一年全部涨幅的60%,且风险程度远低于美股“七巨头”。

高盛指出,考虑到这些股票拥有强劲的盈利增长、低波动性、高且稳的利润率以及稳健的资产负债表等特有性质,预计欧股“11巨头”将在本轮股市周期中占据主导地位。

具体来看,高盛提到的欧股“11巨头”分别为葛兰素史克、罗氏、阿斯麦、雀巢、诺华、诺和诺德、欧莱雅、路威酩轩、阿斯利康、SAP和赛诺菲。据高盛的测算,欧股“11巨头”的总市值超过了2.6万亿欧元,占到欧洲斯托克600指数总市值的1/4,相当于该指数中能源、基础资源、金融和汽车等重量级行业的市值总和。

在总结欧洲市场的变化趋势时,高盛指出,20年前是电信和石油等传统行业引领市场,而今天则是消费、制药等行业。

图片来源:每经记者 蔡鼎制图(数据来源:高盛)

高盛分析师Peter Oppenheimer 2月12日在给客户的一份报告中写道,“20年前,也就是2000年初,欧洲市值最大的10家公司都是电信和石油公司,其中只有汇丰是个例外。而今天,欧洲市值最大的10家公司中已经没有任何银行、石油或电信公司。”

从业绩上来看,过去12个月里,高盛提到的欧股“11巨头”总收入超过了5000亿美元,年增长率达到8%。而过去一年,欧股“11巨头”的股价平均涨幅为15%,远远超出斯托克600指数同期5%的涨幅,其对斯托克600指数的涨幅贡献率为60%左右。

更令不少投资者羡慕的是,欧股“11巨头”的市盈率仅为20倍。尽管与整体的欧洲市场相比,这已经有溢价,但这是成长型公司的标准,与30倍市盈率的美国“七巨头”相比,相当于打了7折。

此外,“GRANOLAS”名单中的欧洲巨头的平均股息收益率为2.5%,大大超过了标普500指数成分股1.5%的平均股息收益率,也让美股“七巨头”0.3%的平均股息收益率相形见绌。

尽管如此,但“GRANOLAS”中的欧洲巨头并非没有风险。高盛指出,总体而言,欧股“11巨头”来自欧洲本土的营收不到20%,因此它们的业绩与全球市场动态紧密相连。汇率波动,尤其是欧元的走强,对这些巨头的打击可能大于其他欧洲公司。另外,“11巨头”对美国平均37%的敞口也会带来关税的风险,尤其是如果特朗普再次赢得大选的话。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40