受周末监管层发布多重利好影响,8月28日,A股大幅高开,随后震荡回落,指数均以红盘报收。上证指数收涨1.13%报3098.点;深证成指涨1.01%报10233.15点;创业板指涨0.96%报2060.04点。

8月28日,A股成交额突破一万亿元,为8月4日以来首次。万得全A成交额为1.13万亿,较前一交易日大幅放量。

// 房地产、金融板块大幅领涨 //

8月28日,A股大幅反弹,除食品饮料等个别板块外,其余板块悉数上涨,其中房地产板块大幅上涨4.39%,位居首位;多元金融、保险、能源、电信服务、银行等板块大幅拉升。

从涨幅居首的房地产板块个股表现来看,中南建设、华远地产、特发服务、天房发展、荣盛发展、南山控股、金科股份、珠江股份、京能置业、新大正、中迪投资等多股涨停或涨幅超10%,光大嘉宝、津滨发展、信达地产、南国置业、深物业A、迪马股份、栖霞建设、光明地产、京投发展等个股亦大幅拉升。

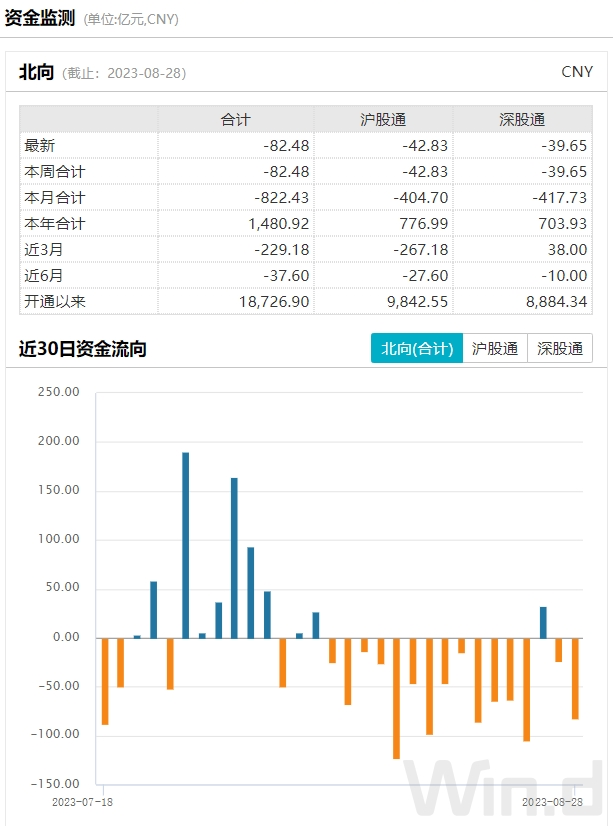

// 北向资金逆势净卖出82.48亿元 //

8月28日,北上资金大幅净流出82.48亿元,本月已净卖出822.43亿元,单月净卖出额续刷历史新高,且大幅超过2020年3月份的679亿元。从近日北上资金变动情况看,此前连续大幅净卖出后仅短暂流入1天,然后延续此前大幅净流出态势。

沪深股通活跃股仅有隆基绿能、中际旭创、宁德时代、平安银行4股获小幅加仓。

中信证券遭大额净卖出超14亿元,此前外资抛售券商“一哥”纪录仅不足8亿元。此外上榜的券商尽数遭抛售,华泰证券、东方财富分别被净卖出5.02亿和3.67亿元。

五粮液收盘价创下年内新低,北向资金再度抛售超10亿元,为月内第二次。此外比亚迪、阳光电源、紫金矿业净卖出额均超过3亿元。

// “ 政策底” 信号明确 //

上周末,财政部、税务总局发布公告,证券交易印花税实施减半征收;同时也接连发布多项政策“组合拳”,主要内容包括阶段性收紧IPO节奏、进一步规范股份减持行为、降低投资者融资买入证券时的融资保证金最低比例等。

华夏基金表示,本次政策组合推出,本质上是对政策底进行了有力确认,同时释放出清晰的信号,为在市场底部区域提振市场信心。短期来看,券商及金融IT将直接受益于本轮政策催化。

8月28日,财政部、税务总局发布《关于延续实施全年一次性奖金个人所得税政策的公告》,相关政策将执行至2027年12月31日。

根据政策规定,居民个人取得全年一次性奖金,符合规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。此外,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

此外,财政部及税务总局8月28日发布关于延续实施个人所得税综合所得汇算清缴有关政策的公告。

8月以来,财政部、税务总局等部门累计发布24条税收优惠政策,既有增量税收优惠政策,也有对已出台政策的再延续,包括减半征收证券交易印花税、延续支持居民换购住房有关个人所得税政策、延续实施全年一次性奖金个人所得税政策等。从执行期限看,多数税收政策将延至2027年底,确保优惠政策“不急退坡”。

// 市场底还有多远? //

平安证券表示,当前市场已处于底部阶段,经济基本面与政策持续博弈带来市场波动加大,政策加码落地有望带来进一步的改善。市场估值处于历史20%-30%分位区间内,股债收益比吸引力进一步加大,对于基本面及风险的悲观定价已经较为充分,市场政策进一步的落地及评估会带来边际的改善。结构上,短期上地产金融消费板块仍有波动博弈的机会,但中期风格仍偏向于更具有趋势性及弹性的成长板块。

招商证券指出,当前A股见底信号明显增多,符合重要底部形态。除此之外,降证券印花税等一系列活跃资本市场政策连续出台,有助于优化A股资金面的供求关系,提升投资者风险偏好。

中信证券指出,底部信号明显,把握增配时机。当前正处政策落地期,预计经济将逐月环比改善;回购潮与自购潮预示市场底部特征日益明显;当前A股已具备年度配置价值,并已步入“伏击区”,建议择机布局产业和政策主题。

中信建投认为,政策信号意义明显,监管层支持A股、活跃资本市场、提振投资者信心态度坚决。印花税调降有利于降低交易成本、活跃资本市场;对股权融资、股东减持出招精准,直面当前市场增量资金不足困境,未来有望发力引入中长期资金;交易所调降融资保证金比例,有利于A股获得更多增量资金,促进杠杆资金活跃。

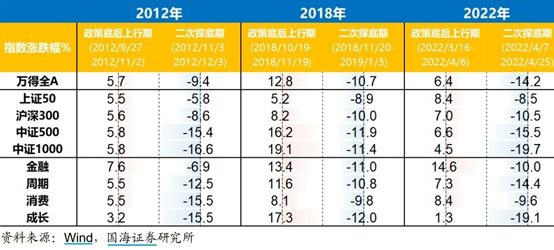

国海证券分析认为,历史上可与当下类比的三轮典型的政策底分别发生在 2012 年 9 月、2018 年 10月和 2022 年 3 月,政策底发生后市场底形成的时间在 1.5 至 2.5 个月之间。政策底发生后市场往往会短暂反弹,随后再二次探底形成市场底,反弹和探底两阶段风格大概率保持一致。

中泰证券则认为,“政策底”可以向“市场底”过渡,但需要有真正能够起逆转趋势作用的政策出台催化。而一旦能够起逆转趋势作用的政策信号出现时,市场更多的将呈现趋势性行情,如去年11月疫情政策调整后股市出现了“V”型回升。

同时,这其中的关键在于,市场开始调整后,政策往往也将更加积极,但这当中只有真正“有效”的政策出现才是“政策底”。而“市场底”滞后“政策底”的本质上是个“执果求因”的“伪命题”,即:在“底部”往前推三个月找到一些政策将其描绘成“政策底”。但实际上,如果往前推更长或更短时间,还是会有其他的积极政策出台。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40