高股息策略火了!

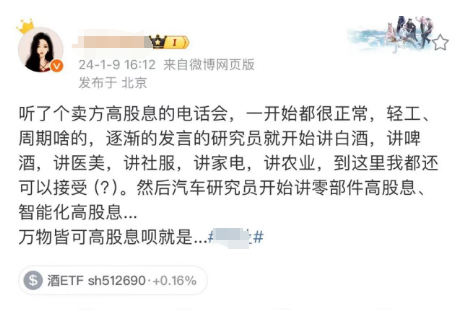

一位拥有5.4万粉丝的财经博主发微博称,“听了个卖方高股息的电话会,一开始都很正常,轻工、周期等,逐渐发言的研究员就开始讲白酒,讲啤酒,讲医美,讲社服,讲家电,讲农业,到这里我都还可以接受。然后汽车研究员开始讲零部件高股息、智能化高股息...万物皆可高股息。”

这样一个现象反衬出的是,高股息、红利低波策略正变得火热。自去年底以来,在市场萎靡下,红利相关指数期间振幅最高超过6%,即便本周出现回调,红利指数近一周多来也有超额收益,其中红利指数近一周多来涨幅达3.83%。

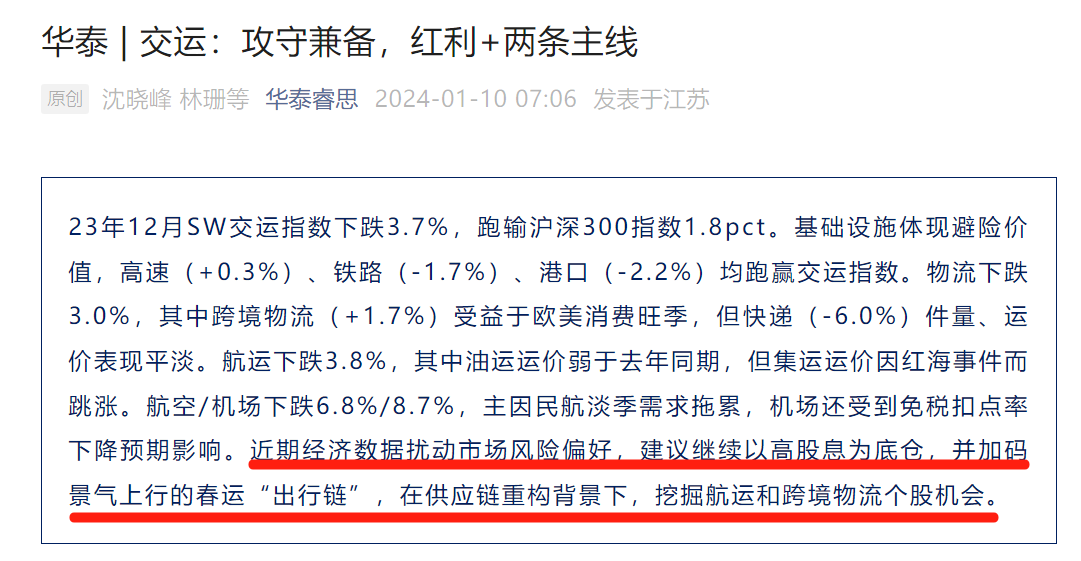

“高股息+”“红利+”成为近期卖方研报特点,行业研报多与此形成交集。今年以来,不到10个自然日,已有超过135份“高股息+”“红利+”研报,涉及行业超过16个。

目前,卖方研究仍对红利低波策略青睐有加,认为红利风格的存量持仓整体并不拥挤,2024年春节前后,高股息策略躁动概率仍然较大。投资者可在以下行业进行高股息个股投资,包括煤炭、交通运输、非银行金融、轻工制造、建材和机械等行业。

银河证券策略组组长杨超则在研报中指出,结合海内外投资环境、市场情绪及政策驱动分析,预计一季度,尤其是2024年春节前后,高股息策略躁动概率仍然较大。从存量资金博弈与市场阶段性磨底的角度来看,红利低波主题具有一定的演绎空间。然而市场在筑底反弹后,风险偏好将逐渐修复,高股息主题可能发生退潮现象。

红利低波指数去年超额收益达17%

就市场而言,红利低波、高股息概念股受到市场追捧。

截至1月10日收盘,自去年12月27日触底反弹以来,红利100指数振幅为4.94%,区间涨幅为2.61%,近4个交易日累计小幅回调0.55%,自去年12月27日至今年1月4日,红利100连续收出6根阳线。

中证红利近10个交易日上涨2.78%,区间振幅一度高达5.35%;红利低波区间上涨3.58%,振幅达6.32%。红利指数自去年12月29日启动行情,期间振幅达6.16%,上涨3.83%。

自去年12月22日至今年1月5日,招商中证红利ETF连续三周放量成交,成交额分别是10.66亿元、12.89亿元、15.22亿元,本周两个半交易日成交额为5.8亿元。

在去年市场表现不佳的情形下,红利低波指数2023年涨幅为6.45%,沪深300去年下跌11.36%,对比来看,红利低波指数的超额收益超过17%。

10天135份“高股息+”“红利+”研报

卖方对红利低波策略研究高度关注,并有丰富研报发出。

东财Choice数据统计显示,截至1月10日中午,今年以来不到10天的时间,涉“红利+”研报多达51份,其中1月8日单日研报数量多达21份,该日也是红利相关指数冲高回落的第一天。涉“高股息+”研报有84份,其中1月8日有34篇,1月7日有16篇。

与“高股息”结合的研报涉及的行业包括有色金属、医药生物、食品饮料、交通运输、家电、轻工制造、金融、建材、纺织服装、建筑、化石能源、交运设备、建筑、公用事业、文化传媒、钢铁等超过16个行业。

银河证券1月9日研报标题为,“美联储激进降息预期减弱引发金价回调,建议关注高股息有色个股”;

信达证券1月8日医药生物行业周报标题为,“关注低估值高股息和 2023Q4 业绩有望超预期标的”;

国泰君安1月9日食品饮料研报标题为,“优选高股息,拥抱确定性”;

中金公司交通运输行业动态分析研报标题为,“在不确定性中拥抱确定—高速公路防御性不止于股息”。

类似上述“高股息+”研报较多,在此不一一列举。

春节前后高股息策略躁动概率仍较大

银河证券策略组组长杨超在研报中指出,结合海内外投资环境、市场情绪及政策驱动分析,预计一季度,尤其是2024年春节前后,高股息策略躁动概率仍然较大。

杨超告诉财联社记者,在当前情形下,红利低波策略凸显防御属性,在市场持续低迷或波动期间表现相对稳定。长期利率或将进入下行通道,这使得具有高股息率的投资标的在无明显市场主线时更具吸引力。

杨超指出,从存量资金博弈与市场阶段性磨底的角度来看,红利低波主题具有一定的演绎空间。然而市场在筑底反弹后,风险偏好将逐渐修复,高股息主题可能发生退潮现象。

国盛证券在研报中提到,当前无论是从低频的持仓占比还是高频测算的持仓占比来看,红利风格的存量持仓并不拥挤。当前高股息策略估值未到极值状态、宏观环境利好、趋势较强、拥挤度较低,综合来看依然有一定的交易优势,维持推荐评级。

国盛证券认为,后续若出现以下几个信号,会下调高股息策略的评级,一是估值角度,红利风格赔率透支到-1.5倍标准差以下;二是拥挤度角度,红利风格拥挤度上升1倍标准差以上;三是技术面角度,成长风格上行趋势确认,或红利风格下行趋势确认;四是宏观角度,货币传导顺畅,信用扩张,重新进入经济周期第一阶段。

同时,国盛证券指出,当前部分行业已经开始呈现高股息个股交易拥挤的现象:比如银行、传媒、公用事业等。根据行业内高股息策略的有效性和行业内高股息个股的拥挤度,推荐投资者在以下行业进行高股息个股投资,包括煤炭、交通运输、非银行金融、轻工制造、建材和机械等行业。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40