年度业绩排名的解析告一段落,四季报披露高峰期尚有大约一个多礼拜到来,冬日里的各大基金媒体与行业研究人士纷纷进入“为赋新词”模式,加上各大基金公司根据行情“择优而推”的传统,一时间,高股息/红利主题成为“高频词”,相关基金产品成为重点推荐的配置标的。

开年10天内,有多达135份相关卖方研报问世,一时间让这个冷门赛道显得有些拥挤。甚至据传已有无关行业研究员将之作为一个概念来蹭……

可若按照近期卖方研究所列举的行业来叠加比较可以发现,所谓的高股息/红利概念,好像有那么些似曾相识……这跟往年年初的周期股行情有区别吗?

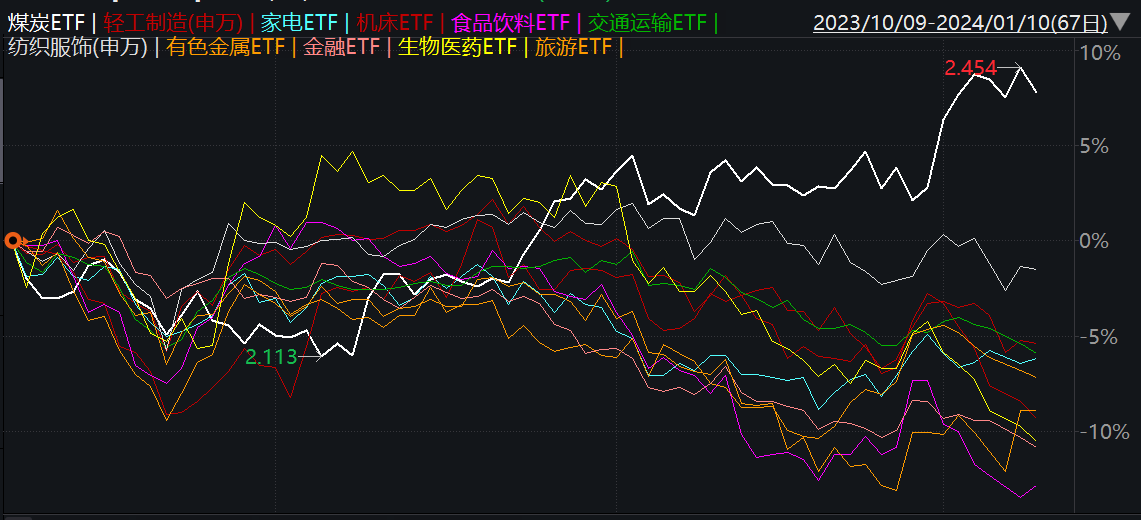

券商研报所提及“高股息”相关行业ETF或指数去年四季度以来表现(来源:Wind)

开年以来,煤炭板块表现突出,从申万二级行业来看,截止1月9日盘后,煤炭开采行业指数以6.90%的涨幅领跑全市场,虽然旅游景区板块紧随其后,看起来相差不多,但若结合相关ETF的场内表现来看,则差距明显。

明明是相约而至的煤炭股周期,为何要定义成“高股息”?

一季度的公募基金:有风口看风口,没风口看煤炭?

谈煤炭股行情没那么吸引人,一个重要的原因是,作为周期股,岁末年初往往正是它们的强势周期……年年如此:截止目前,火电在我国用能结构中依然占据着较高占比,夏冬两季用电高峰,碰到冬春两季枯水期水利发电低谷,再加上北方地区冬季供暖需求,冬季毫无疑问是一年之中煤炭需求最为旺盛的时段。

而相关板块个股往年每到这一阶段,多多少少都会有所表现,而这一点,从重仓相关行业的基金身上,往往会有显著表现——每年一季度,重仓煤炭股的基金往往都会有阶段性稳定表现,如果同期没有特别出挑的其它行业或赛道,这些产品往往就会如礁石般浮出水面,阶段性领跑。

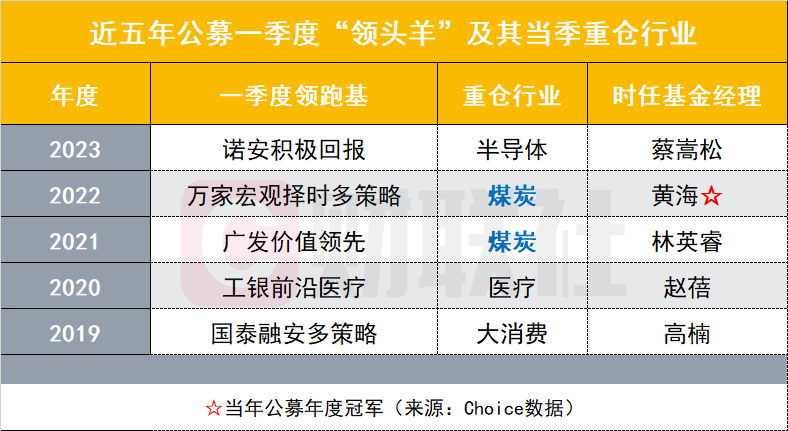

回顾过去五年的主动权类基金一季度领跑者,其中两次为重仓煤炭股的基金经理所摘得。

2021年一季度,广发基金林英睿一战成名,当季广发价值领先前重仓股中,陆港“双持”煤炭股:中煤能源(A+H)、兖州煤业(兖矿能源)(A+H)、中国宏桥(H)、神火股份(A)……在公募行业巅峰跌落的哀鸿遍野中一战成名,跻身“百亿+顶流”。

2022年一季度,新能源遭遇当头棒喝,万家基金黄海两只在管产品突围,领跑基万家宏观择时多策略的前重仓股能源地产6/4开,但前重仓股中,有陕西煤业、淮北矿业、山煤国际、潞安环能四只个股满仓持有。

相比之下,2023年一季度信创、中特估等风口不断;2021年一季度医药股从谷底奋力一跃……每当市场有名气的热门主题时,煤炭股的这点涨幅并不足以站上风口,但当市场趋冷,行情不佳时,一季度的煤炭股从来表现稳定。

不然为什么叫周期股呢?但问题在于,这强势能持续吗?

名为“高股息”的周期行情能走多远?

同样参考过去五年一季度公募领头羊名单可以看到,过去这五位领头羊,最终夺得年度冠军的,只有黄海一人。

周期股之所以得名,在其强势周期中表现强势,但当强势周期过去,进入弱势期,则没有太强的竞争优势可言。事实上不仅是周期股,市场上能贯穿一整年的强势板块罕有,而每个季度的领跑者却必须重仓押宝才能领跑,用调仓来紧追市场风口,难如登天。

事后来看,2019年是半导体笑到了最后;2020年是光伏的年份;2023年更是各类概念纷至沓来,信创、AI、传媒、VR……各领三两月。

2021与2022,煤炭领跑一季度的这两个年份里,黄海比林英睿更幸运一些,没有碰到宁王这样的对手。虽然一路顺风顺水最终摘得主动权益类年度冠军,但可以看到,他最终位列前四的三只产品,后三季度的涨幅均不及一季度的三分之一,可以说完全完全是靠着一季度累计下的优势最终夺魁。

所以这名为“高股息”的煤炭股行情能走多远?从往年经验来看,一季度强势之后,随着“春暖花开”,比较优势往往在二季度就会开始趋弱。

而这正与近期券商研报中,大多只对春节前后的表现做预期不谋而合。

再回到上文中所提到的那个问题:为何要把周期股行情包装成“高股息”?或许搜一下今年以来新成立的产品名称就能有答案:

粗略估计,下半年以来,共有16只名字中带红利/高股息的产品成立……如果要带货的话,至少要让人记住卖的是啥吧。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40